Die Ermittlung des Maschinenstundensatzes gehört zu den wichtigsten Aufgaben in der Kosten- und Leistungsrechnung von maschinenintensiven Unternehmen. Er fließt in die Berechnung der Selbstkosten der Produkte ein und beeinflusst somit auch ihre Verkaufspreise. Das hilft dem Management, wichtige Entscheidungen in der Produktionssteuerung zu treffen.

Die Definition der Kennzahl Maschinenstundensatz

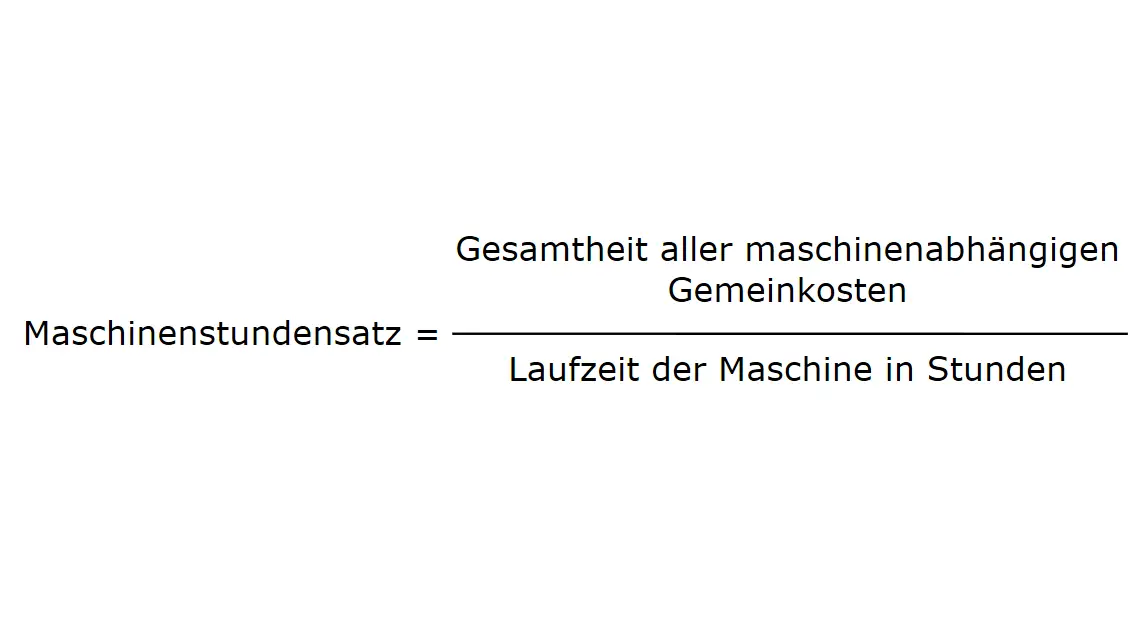

Der Maschinenstundensatz gibt Auskunft über die Kosten, die je Stunde Betriebszeit einer Maschine oder Anlage anfallen. Nicht betrachtet werden dabei Aufwendungen für das eingesetzte Material. Berücksichtigt werden nur sogenannte Gemeinkosten innerhalb der Fertigung, die dann entstehen, wenn die Maschine tatsächlich arbeitet. In der Sprache der Betriebswirtschaftler heißen diese auch maschinenabhängige Gemeinkosten. Die Formel für die Berechnung des Maschinenstundensatzes lautet:

Maschinenstundensatz = Gesamtheit aller maschinenabhängigen Gemeinkosten / Laufzeit der Maschine in Stunden

Betrachtet wird dabei meist ein gesamtes Geschäftsjahr.

So ermittelst du den Kostensatz einer Maschine je Stunde

Wenn du den Maschinenstundensatz berechnen möchtest, musst du als erstes alle Gemeinkosten mit ihrem Wert auflisten, die der betreffenden Maschine zurechenbar sind. Dazu zählen:

- Raumkosten

- Kosten für den Stromverbrauch

- Aufwendungen für Wartungen und Reparaturen

- Werkzeuge und Betriebsstoffe

- Kalkulatorische Abschreibungen

- Kalkulatorische Zinsen

Die Werte dafür erhältst du aus der Kosten- und Leistungsrechnung des Unternehmens.

Außerdem benötigst du die voraussichtlichen Betriebsstunden der Maschine. Diese hängen natürlich vor allem von der Organisation innerhalb des Unternehmens ab. Viele deutsche Betriebe arbeiten im Mehrschichtsystem, um die hochmodernen Maschinen optimal auszunutzen. So amortisieren sich die Anschaffungskosten innerhalb einer kürzeren Zeit. Nicht berücksichtigt werden Stunden, in denen die Maschine aufgrund planmäßiger Wartungen oder auch wegen Reparaturen nicht in Betrieb ist. Diese werden meist auf Basis von Serviceplänen ermittelt und auch aufgrund vorhandener Erfahrungswerte geschätzt.

In der Maschinenstundensatzrechnung bleiben allgemeine Gemeinkosten also unberücksichtigt. Das sind solche Aufwendungen, die der Maschine nicht direkt zugeordnet werden können. Dazu zählen zum Beispiel Verwaltungskosten oder auch Löhne und Gehälter für den Meister der Abteilung. Diese sind maschinenunabhängig und müssen übernommen werden – ob die Maschine läuft oder nicht.

Beispiel, wie du den Maschinenstundensatz ermitteln kannst

Um für eine CNC-Drehmaschine den Maschinenstundensatz zu ermitteln, liegt diese Kostenauflistung eines Geschäftsjahres vor:

Anteilige Raumkosten: 12.000 €

Stromverbrauchskosten: 9.600 €

Instandhaltung: 14.000 €

Werkzeuge: 24.000 €

Kalkulatorische Abschreibung: 62.500 €

Kalkulatorische Zinsen: 25.000 €

Maschinenabhängige Gemeinkosten: 147.100 €

Das Unternehmen arbeitet an 5 Tagen in der Woche, die Maschine wird im Zweischichtbetrieb genutzt. Unter Berücksichtigung von Instandhaltungs- und Wartungszeiten ermittelt das Unternehmen eine jährliche Betriebszeit von 4.000 Stunden.

Maschinenstundensatz: 147.100 € / 4.000 Stunden = 36,78 €

Die Kalkulation von Preisen auf Grundlage der Maschinenstundensatzrechnung

Vor allem in Unternehmen der Industrie, die ihre Produkte durch den Einsatz vieler Maschinen und Anlagen herstellen, wird der Maschinenstundensatz für die Kalkulation errechnet. Dabei präzisiert er die vorgenommene Zuschlagskalkulation in der Kosten- und Leistungsrechnung. Ziel ist es hier, in einer Kostenstückrechnung zuerst die Herstellkosten und dann auch die Selbstkosten je produzierter Einheit zu ermitteln. Auf dieser Grundlage wird dann der Verkaufspreis festgelegt, der natürlich die entstehenden Kosten decken und zusätzlich einen Gewinn einbringen muss.

In der Zuschlagskalkulation werden neben den tatsächlich anfallenden Einzelkosten je Stück die auftretenden Gemeinkosten in Form von Zuschlägen (in Prozent) verteilt. Das gilt in einer einfachen Kalkulation auch für die Fertigungsgemeinkosten. Ausgangspunkt sind hier die Fertigungslöhne. Ein Beispiel aus der Zuschlagskalkulation eines CNC-Drehteils:

Fertigungseinzelkosten (Löhne) 35,00 €

+ Fertigungsgemeinkosten (130%) 45,50 €

+ Sondereinzelkosten der Fertigung 2,00 €

= Fertigungskosten 82,50 €

Bei dieser Betrachtung werden die Gemeinkosten auf die gesamte Fertigung verteilt. Die Fertigungskosten steigen proportional mit den Löhnen. Ersetzt der ermittelte Maschinenstundensatz die Fertigungsgemeinkosten teilweise, so wird die Kalkulation je Stück präziser. Jede Maschine hat ihren eigenen Maschinenstundensatz – das erleichtert es dem Management, auch jede Maschine einzeln zu betrachten. Ein vereinfachtes Kalkulationsschema zeigt, welche Auswirkungen der berechnete Maschinenstundensatz hat:

Materialeinzelkosten

+ Materialgemeinkosten

= Materialkosten

+ Fertigungseinzelkosten

+ Maschinenstundensatz

+ restliche Gemeinkosten der Fertigung

+ Sondereinzelkosten der Fertigung

= Herstellkosten

+ Verwaltungsgemeinkosten

+ Vertriebsgemeinkosten

+ Sondereinzelkosten des Vertriebs

= Selbstkosten

Die Weiterentwicklung unseres Beispiels unter Berücksichtigung des Maschinenstundensatzes:

Ein Industrieunternehmen ermittelt in seiner Kosten- und Leistungsrechnung diese Kosten je produziertem Drehteil einer ganz bestimmten Modellserie für die oben schon genannte CNC-Drehmaschine:

Fertigungszeit je Stück: 1 Stunde

Materialeinzelkosten 125,00 €

+ Materialgemeinkosten 15% 18,75 €

= Materialkosten 143,75 €

+ Fertigungseinzelkosten (Löhne) 35,00 €

+ Maschinenstundensatz 36,78 €

+ restliche Gemeinkosten der Fertigung 25% 8,75 €

+ Sondereinzelkosten der Fertigung 2,00 €

+ Fertigungskosten 82,53 €

= Herstellkosten 226,28 €

Mit dieser genaueren Zuschlagskalkulation kannst du zwischen einzelnen Maschinen oder Anlagen unterscheiden. Welche arbeitet kostendeckend, wo sind Optimierungen notwendig? Bei Problemen hilft sie dir, angemessen zu reagieren. Mögliche auftretende Fragen lassen sich leichter beantworten:

- Der Preisdruck durch einen Wettbewerber zwingt zur Kostenreduktion. Mit welchen Maßnahmen lässt sich der Maschinenstundensatz senken?

- Ein zusätzlicher Auftrag kann angenommen werden. Wie verändert sich der Maschinenstundensatz, wenn die Maschine zeitweise in drei Schichten läuft?

- Die Maschine muss ersetzt werden. Das Nachfolgermodell ist erheblich teurer, erlaubt aber größere Produktionsstückzahlen. Kann der kalkulierte Preis gehalten werden?

Der Maschinenstundensatz teilt die maschinenabhängigen Gemeinkosten gerechter auf die einzelnen Anlagen auf und berücksichtigt dabei ihre Laufzeiten. Der Aufwand für die Ermittlung lohnt sich, denn so lässt sich die Fertigung besser steuern.