Die wichtigsten Abschreibungsmethoden im Überblick

Es gibt eine große Vielfalt an Abschreibungsmethoden, die du für deinen Jahresabschluss verwenden kannst. Die meisten Abschreibungsverfahren zählen zur planmäßigen Abschreibung, mit der alle abnutzbaren Anlagegüter des Anlage- und Umlaufvermögens abgeschrieben werden:

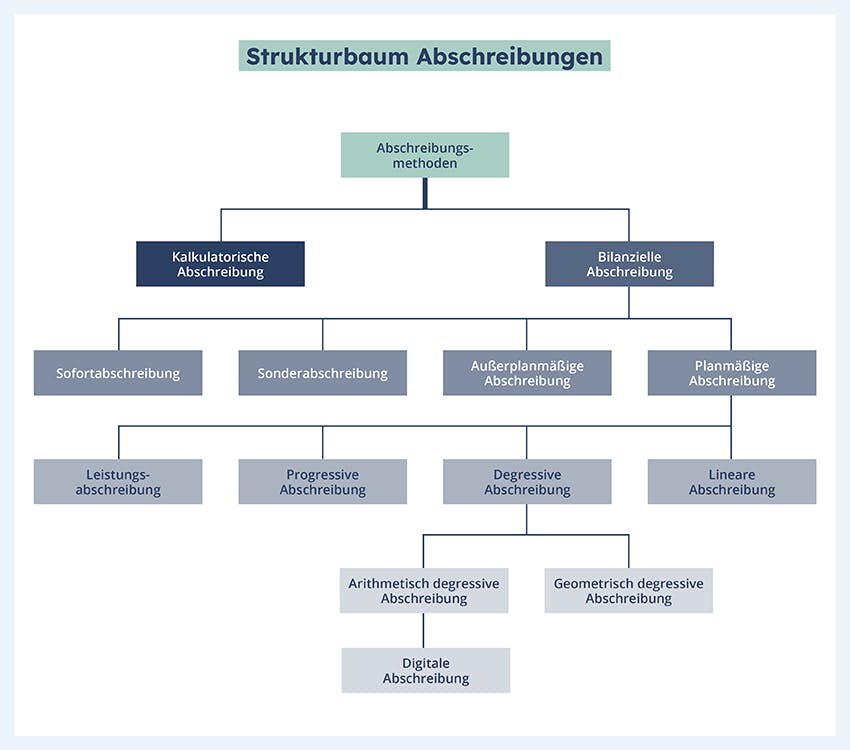

Strukturbaum zu den Abschreibungsmethoden

| Abschreibungsart | Beschreibung |

|---|

| Lineare Abschreibung | Du teilst die Anschaffungs- oder Herstellungskosten (AHK) durch die Nutzungsjahre und schreibst dann jedes Jahr den gleichen Abschreibungsbetrag ab.

Damit du das nicht händisch machen musst, kannst du unseren kostenlosen Abschreibungsrechner nutzen.

|

| Degressive Abschreibung | Du berechnest den Abschreibungsbetrag jährlich anhand desselben Abschreibungssatzes (z. B. 20 Prozent). Dieser wird jeweils auf den Restbuchwert angewendet. Die Abschreibungsbeträge sind bei der degressiven Abschreibungsmethode anfangs hoch und sinken mit der Zeit. Man unterscheidet die geometrisch-degressive und die arithmetisch-degressive Abschreibung.* |

| Kombinierte Abschreibung | Bei der kombinierten Abschreibung nutzt du mehrere Abschreibungsverfahren. Dabei wechselst du nach einiger Zeit auf eine andere Abschreibungsmethode. |

| Progressive Abschreibung | Bei der progressiven Abschreibung steigen die Abschreibungsbeträge von Jahr zu Jahr. In der Praxis hat dieser Abschreibungsplan keine hohe Relevanz, da es kaum Anwendungsfälle gibt. |

| Leistungsabschreibung (leistungsabhängige Abschreibung) | Bei der Leistungsabschreibung orientiert sich die Höhe des Abschreibungssatzes an den tatsächlich erbrachten Leistungseinheiten (z. B. Betriebsstunden einer Maschine), gemessen an der auf die gesamte Nutzungsdauer hochgerechneten Gesamtleistung. Für die leistungsabhängige Abschreibung teilst du die AHK durch die Gesamtleistung und multiplizierst sie in jedem Jahr mit den angefallenen Leistungseinheiten. |

* Die degressive Abschreibung war lange nicht mehr zulässig. Durch Corona wurde sie zur Entlastung allerdings wieder erlaubt und auch durch die Verabschiedung des Wachstumschancengesetz im März ist sie für für Anschaffungen zwischen dem 01.04.2024 und 31.12.2024 wieder zugelassen.

Neben den planmäßigen Abschreibungsmethoden gibt es einige weitere spezielle Abschreibungsarten:

| Abschreibungsart | Beschreibung |

|---|

| Außerplanmäßige Abschreibung | Die außerplanmäßige Abschreibung bildet den Werteverzehr ab, wenn Anlagegüter unvorhergesehen an Wert verlieren. Das ist etwa der Fall, wenn eine Maschine technisch überholt ist oder ein Firmenfahrzeug in einen Unfall verwickelt wird. |

| Sofortabschreibung | Bei der Sofortabschreibung legt man eine Nutzungsdauer von einem Jahr zugrunde. Du kannst dann die gesamten AHK bereits im Jahr der Anschaffung vollständig abschreiben. Das ist allerdings nur bei selbstständig nutzbaren, beweglichen und abnutzbaren Anlagegütern bis maximal 800 Euro netto möglich. |

| Sonderabschreibung | Hier handelt es sich um ein spezielles Abschreibungsverfahren, das der Gesetzgeber zur Subventionierung bestimmter Branchen ermöglicht. So kannst du einen Abschreibungssatz von 40 Prozent** in den ersten fünf Jahren nutzen und damit die Kosten des Wirtschaftsguts schneller abschreiben. Die Sonderabschreibung gibt es beispielsweise als Gebäudeabschreibung im Mietwohnungsneubau. |

**Mit der Verabschiedung des Wachstumschancengesetzes im März 2024 wurde der Abschreibungssatz von 20 auf 40 Prozent erhöht.