Das Thema Finanzwirtschaft in der Ausbildung zum Augenoptikermeister betrifft vor allem diejenigen, welche den Weg in eine mögliche Selbständigkeit einschlagen wollen. So sind für den zukünftigen Unternehmer oder Mitgesellschafter ein Überblick über die Grundlagen und Begrifflichkeiten der Finanzwirtschaft zu geben. Zum anderen sollen die nächsten Folgen die praktische Umsetzung der Finanzierung bis hin zum Businessplan und Bankgespräch nach Basel II die Thematik abrunden.

Die Finanzwirtschaft lässt sich als ein System auffassen, in welchem finanzielle Mittel von der Umwelt beschafft, für die Verwendung im Wirtschaftsprozess des Unternehmens umgestaltet und direkt oder indirekt wieder an die Umwelt abgegeben werden. Die Finanzwirtschaft hat drei Funktionen zu erfüllen:

- Die Kapitalbeschaffung stellt die Finanzierung dar und soll das Unternehmen mit Kapital versorgen.

- Die Kapitalverwendung stellt die Investition dar und soll das beschaffte Kapital im Unternehmen einsetzen.

- Die Kapitalverwaltung stellt die Verwaltung der beiden ersten Funktionen der Finanzwirtschaft dar und soll die Zahlungsfähigkeit aufrechterhalten.

Die Finanzpolitik des Unternehmens hat die Aufgabe, für ein Gleichgewicht zwischen Finanzbedarf und Finanzierungsmitteln zu sorgen. Dies setzt eine möglichst exakte Erfassung des künftigen Bedarfs finanzieller Mittel ebenso voraus wie die Kenntnis der Bandbreite sich anbietender Finanzierungsmöglichkeiten.

Finanzierungsziele

Finanzierungszielsetzungen (Abb. 1) lassen sich zunächst einmal im Zeitrahmen sehen. So sind kurzfristig die Sicherung der jederzeitiger Zahlungsfähigkeit und langfristig eine angemessene Verzinsung des eingesetzten Eigenkapitals anzustreben. Weitere Finanzierungsaspekte sind die Sicherheit und die Unabhängigkeit des Unternehmers.

Sicherheit

Das Sicherheitsstreben äußert sich in der Vermeidung möglicher Risiken, die mit Finanzierungsvorgängen verbunden sind. Hier ist zuerst das Kapitalerhaltungsrisiko zu nennen. Es hängt im wesentlichen von der Erfolgssituation des Betriebes ab. Im Falle eines Verlustes ist das Kapital nicht mehr in seiner alten Höhe vorhanden, wobei das Problem der nominalen und der realen Kapitalerhaltung vor allem in Zeiten einer Geldentwertung von Bedeutung ist.

Unabhängigkeit

Mit dem Ziel der Unabhängigkeit versucht der Kapitalnehmer den Einfluss des Kapitalgebers so wirksam wie möglich zu unterbinden. Daher sollte jegliche Kapitalbeschaffung nur unter der Bedingung durchgeführt werden, dass die Einengung der unternehmerischen Entscheidungsfreiheit auf ein Minimum reduziert wird. Die Entscheidungsbeschränkung, welche die finanzwirtschaftliche und die leistungswirtschaftliche Souveränität betrifft, ist für das einzelne Unternehmen wesentlich einschneidender. Das zeigt sich deutlich bei der Aufnahme eines weiteren Gesellschafters, vor allem wenn damit eine Änderung der Rechtsform verbunden ist.

Liquidität

Liquidität ist die Fähigkeit eines Unternehmens, die zu jedem Zeitpunkt zwingend fälligen Zahlungsverpflichtungen (z.B. Lieferantenverbindlichkeiten, Löhne und Gehälter, Zinsen, Steuern) uneingeschränkt erfüllen zu können. Spätestens zu diesem Termin muss die Zahlungskraft des Unternehmens die betreffenden Ausgaben ermöglichen. Dabei ist es für die Feststellung einer eventuellen Zahlungsunfähigkeit von entscheidender Bedeutung, ob die Ausgaben aus wirtschaftlichen, gesetzlichen oder vertraglichen Gründen auf diesen Zeitpunkt fixiert sind. Vor allem in wirtschaftlich schwierigen Zeiten ist es wichtig, der Liquidität erhöhte Aufmerksamkeit zu schenken. Die Ursachen von Insolvenzen liegen meist weit weniger in der sinkenden Rentabilität, sondern in erster Linie in Finanzierungsfehlern, die schnell zur Zahlungsunfähigkeit führen können.

Rentabilität

Im Gegensatz zum absoluten Gewinnstreben ist die Rentabilität als Erfolgsrelation der Gewinn pro Einheit des investierten Kapitals. Das Rentabilitätsstreben ist nicht nur auf die Finanzwirtschaft zugeschnitten, sondern wird auch in anderen Unternehmensbereichen gefordert und stellt damit ein wesentliches Ziel im Rahmen der unternehmerischen Zielsetzungen dar. Rentabilitätsstreben im Finanzbereich bedeutet für die Praxis: Der Kapitalbedarf ist möglichst kostengünstig zu decken, d.h. die Kosten des Eigen- und des Fremdkapitals sollen so gering wie möglich sein. Zudem soll langfristig eine entsprechende Kapitalverzinsung erreicht werden.

Finanzierungsarten

Eine Systematisierung der Finanzierungsarten kann nach unterschiedlichen Kriterien erfolgen, wobei diese auf verschiedene betriebswirtschaftliche Fragestellungen zurückgeführt werden können. (Abb. 2)

Herkunft des Kapitals

Nach der Herkunft des Kapitals unterscheiden Sie zwischen einer Finanzierung, bei der das Kapital von außen in das Unternehmen fließt und der Finanzierung, bei der die finanziellen Mittel aus dem eigenen Leistungsprozess stammen und über den Absatz der produzierten Güter und Leistungen dem Unternehmen zurückgeflossen sind und für betriebswirtschaftliche Dispositionen zur Verfügung stehen (Innenfinanzierung).

Außenfinanzierung

Bei der Außenfinanzierung kann dem Unternehmen Eigenkapital durch die Gesellschafter oder neue Anteilseigner zugeführt werden. Eine Beteiligungsfinanzierung liegt vor, wenn dem Unternehmen durch den oder die Eigentümer (Gesellschafter) von außen Kapital zugeführt wird. Durch die Überlassung des Kapitals erwerben die Kapitalgeber ein Eigentumsrecht am Unternehmen. Die Beteiligungsfinanzierung ist möglich mit Hilfe der bisherigen Gesellschafter und neuer Gesellschafter.

Darüber hinaus ist eine Außenfinanzierung über den Bankensektor möglich, es handelt sich dann um eine Kreditfinanzierung, bei der dem Unternehmen finanzielle Mittel als Fremdkapital von außen bereitgestellt werden.

Strukturiert man die Außenfinanzierung nach der Art der Fremdkapitalgeber noch weiter, dann findet man Kapitalgeber, die direkt über den Leistungsprozess mit dem Unternehmen verbunden sind. Dabei handelt es sich entweder um Lieferanten, die über einen Lieferantenkredit eine Kaufpreisstundung für die Dauer des Zahlungsziels vornehmen oder um Kunden, die dem Unternehmen durch eine Kundenanzahlung einen Kredit gewähren, was in verschiedenen anderen Branchen üblich ist (z.B. Industrieanlagenbau, Bauwesen, Möbelhandel). Über finanzwirtschaftliche Prozesse sind Banken durch die Kreditvergabe mit unterschiedlichen Vertragsgestaltungsvarianten (Investitionskredite, Kontokorrentkredit), mit dem Unternehmen verbunden. In ähnlicher Weise können auch Nichtbanken durch die Finanzierung über Schuldscheindarlehen, Obligationen u.ä. sowie die öffentliche Hand im Zusammenhang mit der Vergabe von Fördermitteln in die betrieblichen Zahlungsströme einbezogen sein.

Innenfinanzierung

Die Innenfinanzierung umfasst die Finanzierung aus Umsatzerlösen mittels Finanzierung aus einbehaltenen Gewinnen (Selbstfinanzierung), die nicht an die Eigenkapitalgeber ausgeschüttet werden, Finanzierung aus Abschreibungsgegenwerten, die über den Verkauf der Produkte in den Umsatzerlösen als ein kalkulierter Anteil von Abschreibungen mit zurückfließen; die im Unternehmen verwendet werden . Innenfinanzierung kann auch durch Vermögensumschichtung als Kapitalfreisetzung mittels Verminderung des betriebsnotwendigen Vermögens infolge Rationalisierung bzw. Verkauf nicht betriebsnotwendiger Vermögensgegenstände erfolgen.

Rechtsstellung des Kapitalgebers

Die Rechtsstellung der Kapitalgeber ist ein betriebswirtschaftlich sehr interessantes Unterscheidungskriterium. Die Rechtsstellung des Kapitalgebers hängt maßgeblich davon ab, ob er dem Unternehmen Eigenkapital oder Fremdkapital zur Verfügung stellt. Eigen- und Fremdkapital unterscheiden sich wesentlich in Bezug auf ihre betriebswirtschaftlichen Funktionen und aus diesen lassen sich Konsequenzen für die unternehmerische Tätigkeit, angefangen von der Haftung bis hin zur Verteilung von deren Ergebnissen ableiten.

1. Die Gründungsfunktion:

In Abhängigkeit von der gewählten Rechtsform sowie bei bestimmten Branchen (z. B. Kreditinstitute) existieren Mindestanforderungen an die Höhe des zur Gründung des Unternehmens erforderlichen Eigenkapitals.

2. Die Finanzierungsfunktion:

Diese Funktion des Eigenkapitals ist unter zwei Aspekten von Interesse: Zunächst spricht man von einer direkten Finanzierungsfunktion, wenn die eigenen Mittel zur Finanzierung der Leistungserstellung herangezogen werden. Allerdings ist in vielen Branchen eine nur geringe Ausstattung mit Eigenkapital der Unternehmen (Branchenschnitt liegt unter 20 Prozent) . Bei einer im Durchschnitt der Bundesrepublik tendenziell sinkenden Eigenkapitalausstattung hat diese bei den meisten Unternehmen wirtschaftlich nur eine begrenzte Bedeutung. Wenn hingegen das Eigenkapital als Indikator für die Bonitätsbeurteilung und damit für die Aufnahme zusätzlicher (fremder) Mittel genutzt wird, bezeichnet man dies als indirekte Finanzierungsfunktion des Eigenkapitals.

3. Die Garantiefunktion:

Diese Funktion des Eigenkapitals ist einerseits im Sinne einer Gläubigerschutzfunktion und andererseits als Anteilseignerschutzfunktion zu verstehen. Die Gläubigerschutz- oder auch Haftungsfunktion wird durch das Eigenkapital dadurch realisiert, dass im Falle des Kapitalverlustes oder bei Insolvenz des Unternehmens zuerst die Gläubiger befriedigt werden, die dem Unternehmen Fremdkapital zu Verfügung gestellt haben, bevor die Gesellschafter oder Anteilseigner ihre Einlagen ganz oder teilweise zurückerstattet erhalten.

Die Anteilseignerschutzfunktion besteht darin, dass bei auftretenden Verlusten und im Insolvenzfall zunächst die Teile des Eigenkapitals, die zur Reservenbildung bestimmt sind (wie stille und offene Rücklagen), zum Verlustausgleich herangezogen werden, um sich damit schützend vor das eingezahlte Kapital der Anteilseigner zu stellen.

4. Die Gewinnverteilungs- und -glättungsfunktion:

Das Eigenkapital ist üblicherweise die Bemessungsgrundlage für die Gewinnverteilung, d. h., dass die Gewinne im Verhältnis zu den Geschäftsanteilen der Eigentümer, Gesellschafter und Anteilseigner aufgeteilt werden. Die Gewinnglättungsfunktion beinhaltet die Möglichkeit, die Höhe des Jahresüberschusses im Rahmen gesetzlich erlaubter Bilanzierungs- und Bewertungsspielräume zu beeinflussen und insbesondere über die Auflösung und Bildung stiller Reserven eine kontinuierliche, bzw. angestrebte Gewinnentwicklung auszuweisen.

5. Die Risikobegrenzungs- funktion:

Bei dieser Funktion geht es darum, dass durch den Gesetzgeber in ausgewählten Branchen eine Begrenzung risikobehafteter Geschäfte in Abhängigkeit von der Höhe des haftenden Eigenkapitals vorgenommen wird, um im Interesse der Beherrschung der Risiken die Unternehmen selbst sowie die Gläubiger vor dem Ausfall ihrer Einlagen zu schützen.

Auf die Fristigkeit des beschafften Kapitals wird in der nächsten Folge bei der Besprechung der Kreditarten eingegangen.

Finanzierungsregeln

Richtige Finanzierungsentscheidungen setzen geeignete Entscheidungskriterien voraus. In der Praxis haben sich daher Finanzierungsregeln als Richtschnur für Finanzierungsmaßnahmen entwickelt und bewährt. Einerseits sollen sie Gesetzmäßigkeiten zur finanziellen Führung des Unternehmens vermitteln, andererseits den Banken Entscheidungskriterien für die Kreditgewährung und Kreditkontrolle an die Hand geben. Zu den Finanzierungsregeln zählen;

- Grundsätze für die Kombination der Finanzierungsmaßnahmen zur

- Aufrechterhaltung der Zahlungsfähigkeit des Unternehmens,

- Orientierungshilfen für die Finanzierungsentscheidungen zur Befriedigung eines gegebenen Kapitalbedarfs,

- Faustregeln für ein solides Finanzmanagement zur Erkennung von finanzwirtschaftlichen Problemsituationen und Verminderung des Insolvenzrisikos,

- Prüf- und Beurteilungsmaßstäbe zur Beurteilung der Finanzstruktur bzw. von Finanzierungsmaßnahmen aufgrund von Jahresabschlüssen.

Finanzierungsregeln stellen Verhaltensnormen dar, welche der Kreditgeber an den Kreditnehmer richtet und die eine Verdichtung der komplizierten Überlegungen zur Kreditwürdigkeit in eine Kennzahl bezwecken. Die Finanzierungsregeln sind weder gesetzlich geregelt, noch werden sie übereinstimmend angewendet.

Die wichtigsten Finanzierungsregeln lauten:

- Das Anlagevermögen soll durch Eigenkapital und langfristiges Fremdkapital gedeckt sein. Diese Regel entspricht inhaltlich der „goldenen Finanzierungsregel“. Dagegen können wesentliche Teile des Umlaufvermögens kurzfristig finanziert werden.

- Der für das Fremdkapital erforderliche Zins- und Tilgungsdienst muss langfristig aus dem Cash Flow des Unternehmens erbracht werden können.

- Die kurzfristigen Finanzierungsmittel haben sich den Schwankungen des Kreditbedarfs elastisch anzupassen, wozu verschiedene und ausreichende Finanzierungsquellen (z.B. Kontokorrent- und Lieferantenkredit) jederzeit vorhanden sein sollen, um die fälligen Verbindlichkeiten und Liquiditätsreserven zu erfüllen; sonst ist, z. B. in einer absatzschwachen Saison, die Zahlungsfähigkeit gefährdet.

Die Finanzierungsregeln orientieren sich am Prinzip der Fristenkongruenz bezüglich der Kapitalbeschaffung und Kapitalverwendung. Im einzelnen betreffen sie als vertikale Grundsätze die Kapitalstruktur des Unternehmens (Kapitalstrukturregeln), und als horizontale Grundsätze die Kapitalbindungs- und Kapitalüberlassungsfristen (finanzielle Bindungsregeln).

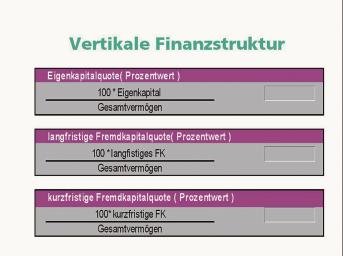

Vertikale Finanzierungsregeln

Vertikale Finanzierungsregeln setzen Maßstäbe für ein optimales Verhältnis zwischen Eigenkapital und Fremdkapital, ohne dabei jedoch die Kapitalverwendung zu berücksichtigen. Ihr Grundsatz lautet: Eigenkapital soll in solcher Höhe vorhanden sein, dass mögliche Verluste nicht die Ansprüche der Kreditgeber beeinträchtigen. Eine Überschuldung, d.h. eine Vermögensausstattung, die infolge von Verlusten nicht mehr die Schulden deckt, gilt als Insolvenzgrund.

In vertikalen Finanzierungsregeln kommt vor allem das Sicherheitsstreben zum Ausdruck. Begründet wird dies damit, dass die Eigentümer eines Unternehmens mindestens ebenso viel Kapital zum Beweis ihrer Risikobereitschaft dem Unternehmen zur Verfügung stellen sollen, wie sie an Fremdkapital von Gläubigern beanspruchen

Die Finanzierungspraxis zeigt jedoch, dass man eine allgemein gültige zahlenmäßig fixierbare Norm als Mindestanspruch für das Verhältnis der einzelnen Kapitalteile zueinander nicht benennen kann. Vor allem werden durch die Kapitalstrukturregeln die quantitativen und die zeitlichen Aspekte der betrieblichen Finanzpolitik nicht ausreichend berücksichtigt, da diese Regeln zu allgemein gehalten und damit zu wenig aussagefähig sind; auch weil sie der Dynamik des betriebswirtschaftlichen Umsatzprozesses und den hieraus resultierenden zwischenzeitlichen Veränderungen des vertikalen Größenverhältnisses der Kapitalteile nicht genügend Rechnung tragen. Im Rahmen von Bonitätsbeurteilungen nach Basel II existieren bei den Banken jedoch absolute Prozentwerte für eine angemessene Eigenkapitalquote.

Horizontale Finanzierungsregeln

Bei den horizontalen Finanzierungsregeln (Abb. 4) werden Beziehungen zwischen korrespondierenden Kapital- und Vermögenspositionen, zwischen Positionen der Passivseite und Positionen der Aktivseite der Bilanz, zwischen Mittelherkunft und -verwendung hergestellt. Die horizontalen Regeln verlangen eine Strukturierung des Kapitals gemäß der Fristenkongruenz bei der Kapitalbindung. In Betracht kommen:

- goldene Bankregel,

- goldene Finanzierungsregel,

- goldene Bilanzregel,

- Liquiditätsregeln.

Ausgangspunkt war die goldene Bankregel, nach der Banken ihre Gelder nur mit der gleichen Fristigkeit ausleihen sollen, wie sie diese Gelder von ihren Einlegern übernommen haben.

Auf Wirtschaftunternehmen übertragen heißt dies, dass die Kapitalüberlassungsdauer und die Kapitalbindungsdauer übereinstimmen müssen.

Die goldene Finanzierungsregel fordert diese Übereinstimmung für jeden einzelnen Vermögensteil. Aufgenommenes Fremdkapital soll daher nicht langfristiger als bis zu seinem Rückzahlungstermin investiert werden, d.h. langfristige Vorhaben darf man nicht mit kurzfristigen Mitteln finanzieren, um im Zeitpunkt ihrer Fälligkeit nicht in Zahlungsschwierigkeiten zu geraten.

Die goldene Bilanzregel fordert in ihrer engeren Definition die Eigenfinanzierung und langfristige Finanzierung für das Anlagevermögen. Inzwischen hat diese Regel eine Ausweitung erfahren, weil zusätzlich verlangt wird, dass neben dem Anlagevermögen auch Teile des Umlaufvermögens mit anlageähnlichem Charakter vorhanden sind. Der sogenannte Eiserne Bestand von Waren und Vorräten ist somit langfristig zu finanzieren.

Dem Grundsatz der goldenen Bilanzregel folgen die in den USA üblichen „ratios“. So gestattet die Current ratio (bankers rule) eine kurzfristige Finanzierung für höchstens die Hälfte des Umlaufvermögens, also Umlaufvermögen zu kurzfristigen Verbindlichkeiten sollte sich wie 2:1 verhalten (Abb. 5). Einen ihr entsprechenden absoluten Wert stellt das Working capital dar. (Umlaufvermögen abzüglich kurzfristiger Verbindlichkeiten). Diese Kennzahl soll eine Aussage darüber ermöglichen, in welchem Umfang die bei normalem Geschäftsgang verhältnismäßig leicht liquidierbaren Vermögensteile zur freien Disposition stehen, also nicht für kurzfristige Schuldentilgung bereitgestellt werden müssen. Die Quick ratio (auch acidtest) fordert ein Verhältnis zwischen liquiden Mitteln und kurzfristigen Verbindlichkeiten von mindestens 1: 1. Über die angestrebte Relation zwischen Umlaufvermögen und kurzfristigen Verbindlichkeiten bestimmen diese Kennzahlen indirekt auch die Höhe des langfristig zu deckenden Vermögens. Die horizontalen Finanzierungsregeln versuchen daher vor allem, für die Aufrechterhaltung der Liquidität Orientierungshilfen zu geben.

Liquiditätsregeln

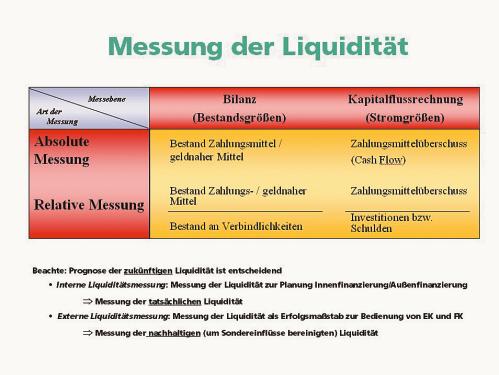

Zur Sicherung des Fortbestandes des Unternehmens (Aufrechterhaltung der Zahlungsfähigkeit) ist es sinnvoll, zur Ermittlung und Prüfung und Beurteilung der Liquidität die Kapitalseite der Bilanz in die Liquiditätsbetrachtung einzubeziehen (Abb. 6). Diese kann auf unterschiedliche Weise erfolgen:

- Statisch betrachtete Liquidität (vergangenheitsorientiert) mittels Liquiditätskennziffern, Stichtagsliquidität, statische oder bilanzmäßige Liquidität;

- Dynamisch betrachtete Liquidität (zukunftsorientiert) mittels Finanzplan, Periodenliquidität, dynamische oder finanzplanmäßige Liquidität.

Die statische Liquidität, das strukturelle, finanzielle Gleichgewicht, beschreibt das Verhältnis, welches zwischen den liquiden Mitteln und den kurzfristigen Verbindlichkeiten besteht. Sie ergibt sich aus Bilanzrelationen und wird durch die verschiedenen Liquiditätsgrade gemessen, die sich auf einen bestimmten Zeitpunkt (Bilanzstichtag) beziehen. Eine Schwierigkeit für die Liquiditätsbestimmung ergibt sich dadurch, dass bei zusammengefassten Schulden- und Forderungsposten in der Bilanz nicht zu erkennen ist, wann und in welcher Höhe sie fällig werden. Teilweise weicht auch die rechtliche von der tatsächlichen Fälligkeit erheblich ab, unter anderem aus steuerlichen Gründen. Besonders aussagefähig ist die Liquiditätskennziffer 2. Grades (einzugsbedingte Liquidität), welche den Zahlungsmitteln und Forderungen die kurzfristigen Verbindlichkeiten gegenüberstellt. Hierbei ermöglicht die Bezahlung der Forderungen durch die Kunden in der Regel erst den Ausgleich der Verbindlichkeiten. Es sollte die entsprechende Kennzahl über 100 bzw. 1 liegen. Die dynamische Liquidität ist hergestellt, wenn die Zahlungsmittel und die Fähigkeit des Unternehmens zur sofortigen Zahlungsmittelbeschaffung jederzeit ausreichen, um den Zahlungsmittelbedarf zu decken.

Die Summe der Ausgaben darf also zu keiner Zeit größer sein als die Summe aus Einnahmen, Zahlungsmittelbestand und kurzfristig realisierbarer Finanzreserve. Eine aussagefähige Liquiditätsbetrachtung darf sich nicht an einem bestimmten Zeitpunkt (Bilanzstichtag) orientieren, sondern muss den Zeitablauf im betrieblichen Leistungsprozess berücksichtigen. Darum ist eine Zeitraumrechnung im voraus mit Hilfe eines Liquiditätsplanes durchzuführen, weil es in der Regel zu spät ist, wenn man im nachhinein die Zahlungsunfähigkeit feststellt. Damit ist die Liquidität eines Unternehmens wirksamer zu steuern als aufgrund einzelner statischer Kennzahlen.

Im Hinblick auf das Ausmaß der Liquidität unterscheidet man :

- Überliquidität: Im Unternehmen sind sehr viele Zahlungsmittel ohne rentable Verwendung vorhanden, mehr als voraussichtlich benötigt werden.

- Unterliquidität: Im Unternehmen liegt eine vorübergehende, nur kurzfristige Zahlungsstockung vor.

- Illiquidität: Zahlungsunfähigkeit des Unternehmens; dies ist sein auf dem Mangel an Zahlungsmitteln beruhendes Unvermögen, seine sofort zu erfüllenden Geldschulden noch bezahlen zu können.

Bei ungefährdeten Liquidität tritt zur finanzwirtschaftlichen Betrachtung die erfolgswirtschaftliche, welche die Erzielung einer höchstmöglichen Rentabilität anstrebt. Die Verbindung finanz- und erfolgswirtschaftlicher Gesichtspunkte spiegelt die Formulierung optimale Liquidität wider. Demgemäß verfügt das Unternehmen über genauso viele Zahlungsmittel, wie zur Erfüllung der fälligen Verpflichtungen bei gleichzeitiger Erzielung größtmöglicher Rentabilität erforderlich sind.

Rentabilität

Rentabilität ist das positive Verhältnis des Erfolges einer Periode zu einer an diesem Erfolg beteiligten Messgröße, dem Umsatz der Periode oder dem eingesetzten Kapital des Unternehmens. Man unterscheidet drei Arten und entsprechende Kennzahlen der Rentabilität:

- Unternehmerrentabilität, d.h. die Rentabilität des Eigenkapitals, also das Verhältnis zwischen Eigenkapital und Jahresüberschuss;

- Unternehmensrentabilität, d.h. die Rentabilität des Gesamtkapitals, also das Verhältnis des Gesamtkapitals zum Jahresüberschuss plus Zinsaufwand;

- Umsatzrentabilität, d.h. das Verhältnis zwischen Umsatz und Jahresüberschuss.

Für das Unternehmen am interessantesten ist die Rentabilität des gesamten tätigen Kapitals. Es wird in Beziehung gesetzt zu der Summe aus Jahresüberschuss und aufgewendeten, den Gläubigern zugeflossenen Zinsen, die wie der Gewinn im Unternehmen erwirtschaftet worden sind und als Ertrag des im Unternehmen arbeitenden Fremdkapitals zu betrachten sind.

Liquidität und Rentabilität bestimmen als Richtgrößen die Entscheidungen im Finanzbereich des Unternehmens. In Verbindung damit ist zu klären, wie sich beide während des Umsatzprozesses verhalten. Ein Unternehmen, das Gewinn erwirtschaftet und diesen nur teilweise investiert oder ausschüttet, erfährt eine Verbesserung der Liquidität. Umgekehrt wird dagegen ein Unternehmen, das ständig mit Verlust arbeitet, schneller illiquide sein.

In der Regel werden Liquidität und Rentabilität im Unternehmen in einem Spannungsverhältnis stehen. Beispielweise hat ein Unternehmen, das seine sämtlichen finanziellen Mittel als Kassen- oder Bankguthaben hält, eine äußerst geringe Rentabilität bei höchster Liquidität. Ein anderes Unternehmen dagegen, das zum Beispiel seine finanziellen Mittel in rentablen Investitionen angelegt hat, kann eine gute Rentabilität erzielen, hierbei aber durchaus, wenn es trotz guter Rentabilität keine Geldgeber findet, seine Zahlungen einstellen müssen.

Während die Gewinnerzielung für die Unternehmung das beherrschende Ziel darstellt, welches gradweise erreicht werden kann, ist die Liquidität eine Existenzbedingung für das Unternehmen und insofern Voraussetzung für das Anstreben des vorbezeichneten Zieles.

Aussagefähigkeit von Finanzierungsregeln

Finanzierungsregeln stellen als Faustregeln keine allgemein gültigen Maßstäbe für die Finanzierung von Unternehmen dar. In den Finanzierungsregeln kommt eine punktuelle Betrachtungsweise zum Ausdruck, da nur für ganz bestimmte Gruppen von Vermögensgegenständen die Bindungsdauer mit der Fristigkeit des dafür bereitgestellten Kapitals verglichen wird. Die Schwächen der Finanzierungsregeln ergeben sich aus ihrer Bindung an Bilanzpositionen. Die wichtigsten Gründe dafür sind:

Die Bilanz ist stichtagbezogen und erfasst nur Bestände zu einem bestimmten, vergangenen Zeitpunkt. Die Bilanzpositionen sind teilweise mit schwierigen Bewertungsproblemen behaftet.

Die aus der Bilanz abgeleiteten Liquiditätskennzahlen ermöglichen nur eine vergangenheitsbezogene Aussage über die Zahlungsfähigkeit des Unternehmens. Bestände besonders im Umlaufvermögen der Bilanz werden möglicherweise zu Zahlungen, jedoch ist nicht sicher, ob, zu welchem Zeitpunkt und in welcher Höhe dies erfolgt. Die Bilanz gibt auch keinen Aufschluss darüber, ob Zahlungseingänge zu Kapitalrückzahlungen oder zur Ersatzbeschaffung oder Neuanschaffung von Vermögensgegenständen verwendet werden. Vor allem erfasst aber die Bilanz über die Bestände lediglich einen Teil der anstehenden Zahlungen, da z.B. Zahlungsverpflichtungen aus der laufenden Betriebstätigkeit für Löhne und Gehälter, Miete oder für Stromverbrauch nicht ausgewiesen werden, d.h. hinzukommen. Ebenso wird einer statischen Betrachtung mit Hilfe der oben genannten Liquiditätsregel eine Kreditzusage, die ja nicht in der Bilanz steht, aber dennoch die künftige Liquidität beeinflusst, in die Liquiditätsbeurteilung überhaupt nicht einbezogen. Hieraus folgt, dass weder die Nichteinhaltung von Finanzierungsregeln zur Illiquidität führen muss, noch deren Beachtung die Aufrechterhaltung der Zahlungsfähigkeit garantieren kann.

Bernhard Schwenk

Dozent für Betriebswirtschaft und EDV

FFA München

Teilen:

{kind=link}