Die österreichische Gesellschaft wird zwar insgesamt älter, doch die Lebenserwartung in Österreich stagniert seit mehr als einem Jahrzehnt. Eine Erhöhung des Antrittsalters hätte deutlich negative Verteilungseffekte. Vor allem für einkommensärmere Menschen würde sie eine enorme Kürzung der Pensionsbezüge bedeuten. Ihre Lebenserwartung liegt deutlich unter jener von einkommensreicheren Menschen.

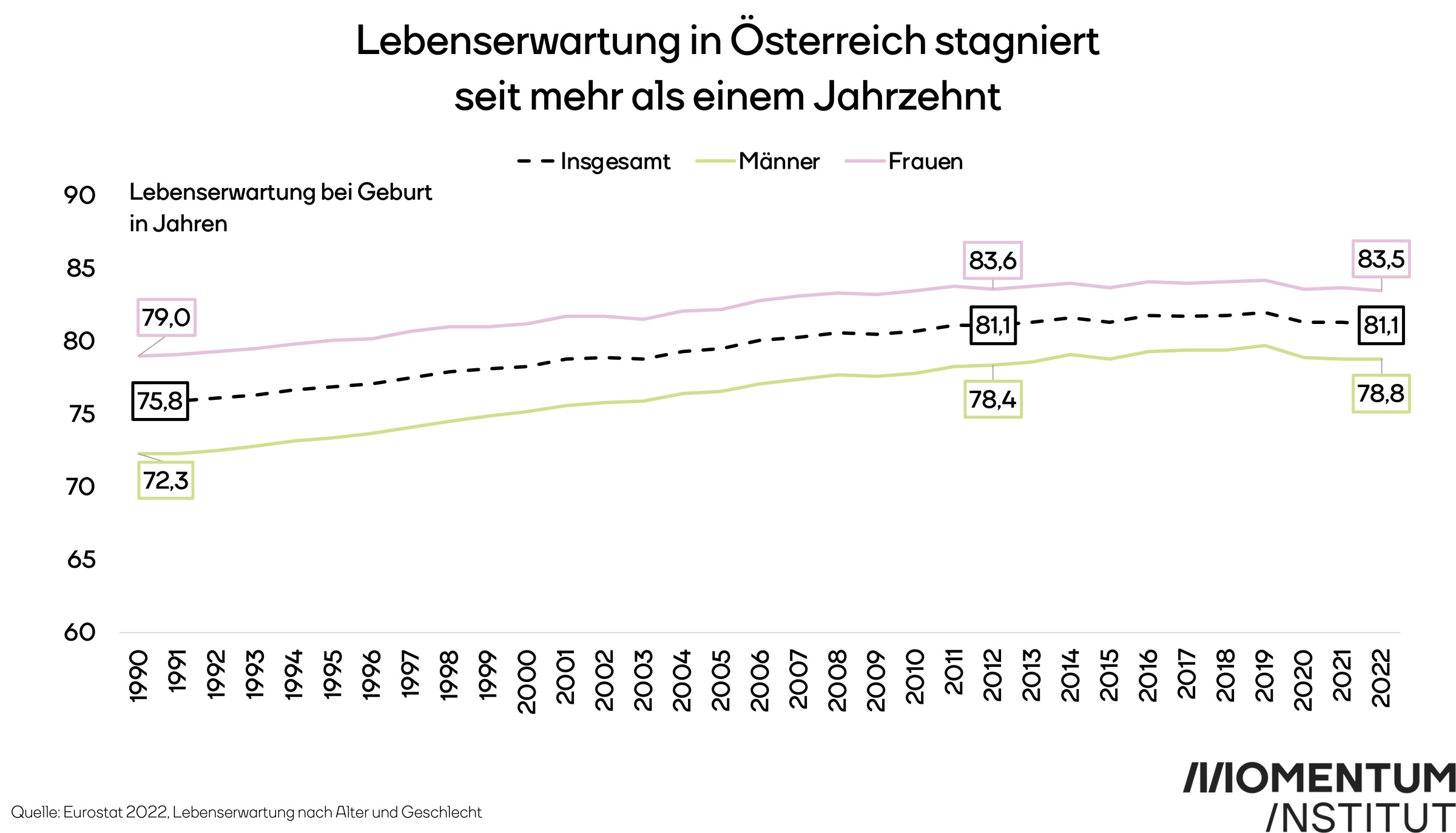

Lebenserwartung stagniert

Seit 2012 liegt die durchschnittliche Lebenserwartung in Österreich bei 81,1 Jahren und stagniert damit seit über zehn Jahren sowohl für Männer als auch Frauen. Während Frauen im Schnitt ein Alter von 83,5 Jahren erreichen, sind es für Männer 78,8 Jahre. Aus demografischer Sicht macht eine Anhebung des Pensionsantrittsalters derzeit keinen Sinn. Viel wichtiger wäre es, zunächst ältere Menschen vor der Pension in Beschäftigung zu halten, vor allem bei den Frauen. Derzeit geht nur rund jede zweite Frau aus dem Berufsleben in Pension.

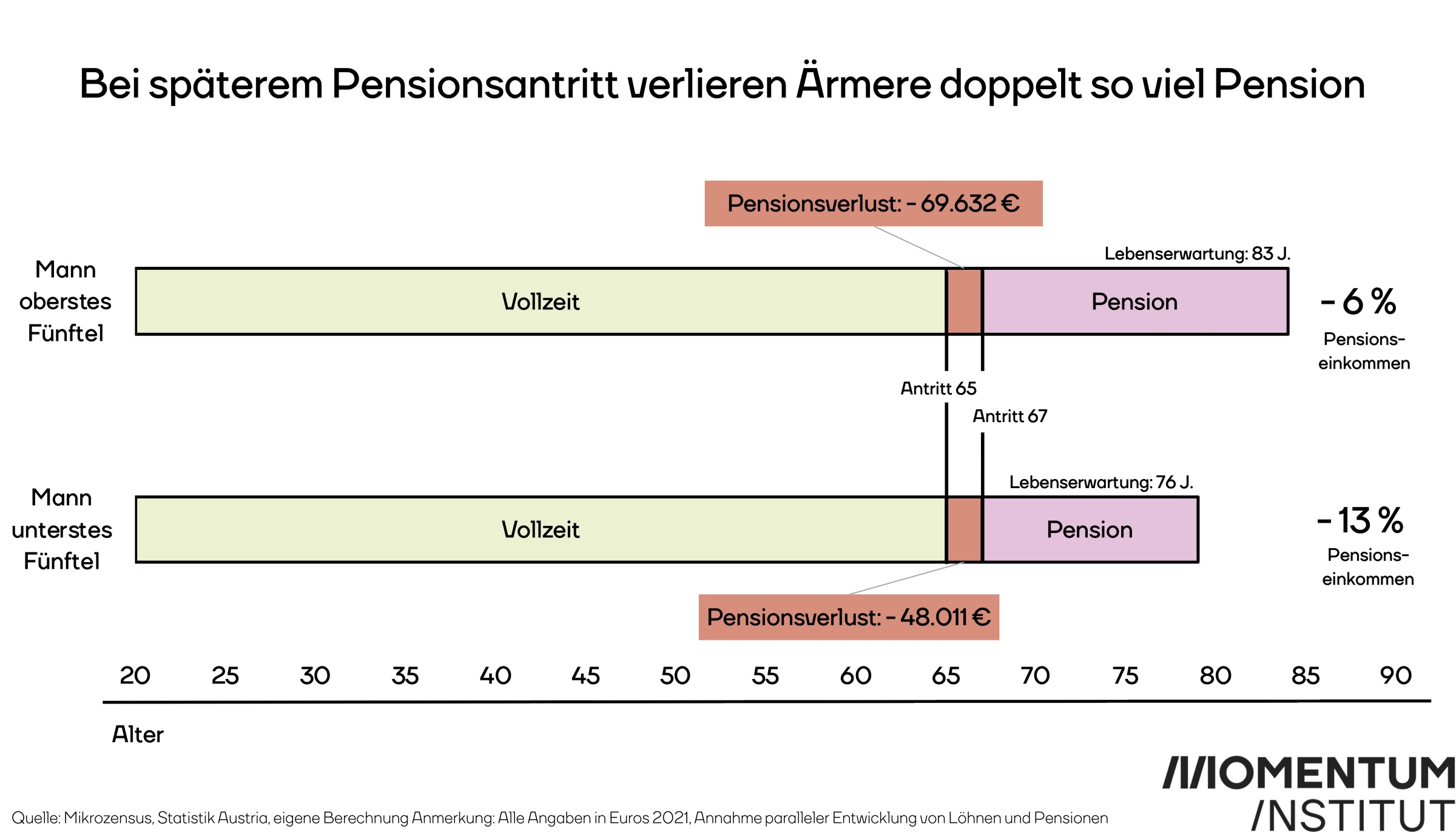

Für ärmere Menschen liegt die Lebenserwartung deutlich niedriger als für Reiche. Während ein Mann aus dem obersten Fünftel der Einkommensverteilung durchschnittlich ein Alter von 83 Jahren erreicht, stirbt ein Mann aus dem untersten Fünftel im Schnitt mit 76 Jahren – um sieben Jahre früher. Würde das Pensionsantrittsalter von 65 auf 67 Jahre erhöht, sinkt das gesamte Pensionseinkommen von Menschen mit niedrigen Erwerbseinkommen daher um 13 Prozent. Menschen mit hohen Einkommen verlieren bei gleich langer Vollzeittätigkeit lediglich sechs Prozent der Pension. Schon jetzt haben arme Menschen deutlich weniger von ihrer Pension als Reiche. Wird das Pensionsantrittsalter angehoben, bedeutet das eine weitere drastische Kürzung der Pensionen für alle mit niedrigen Einkommen.

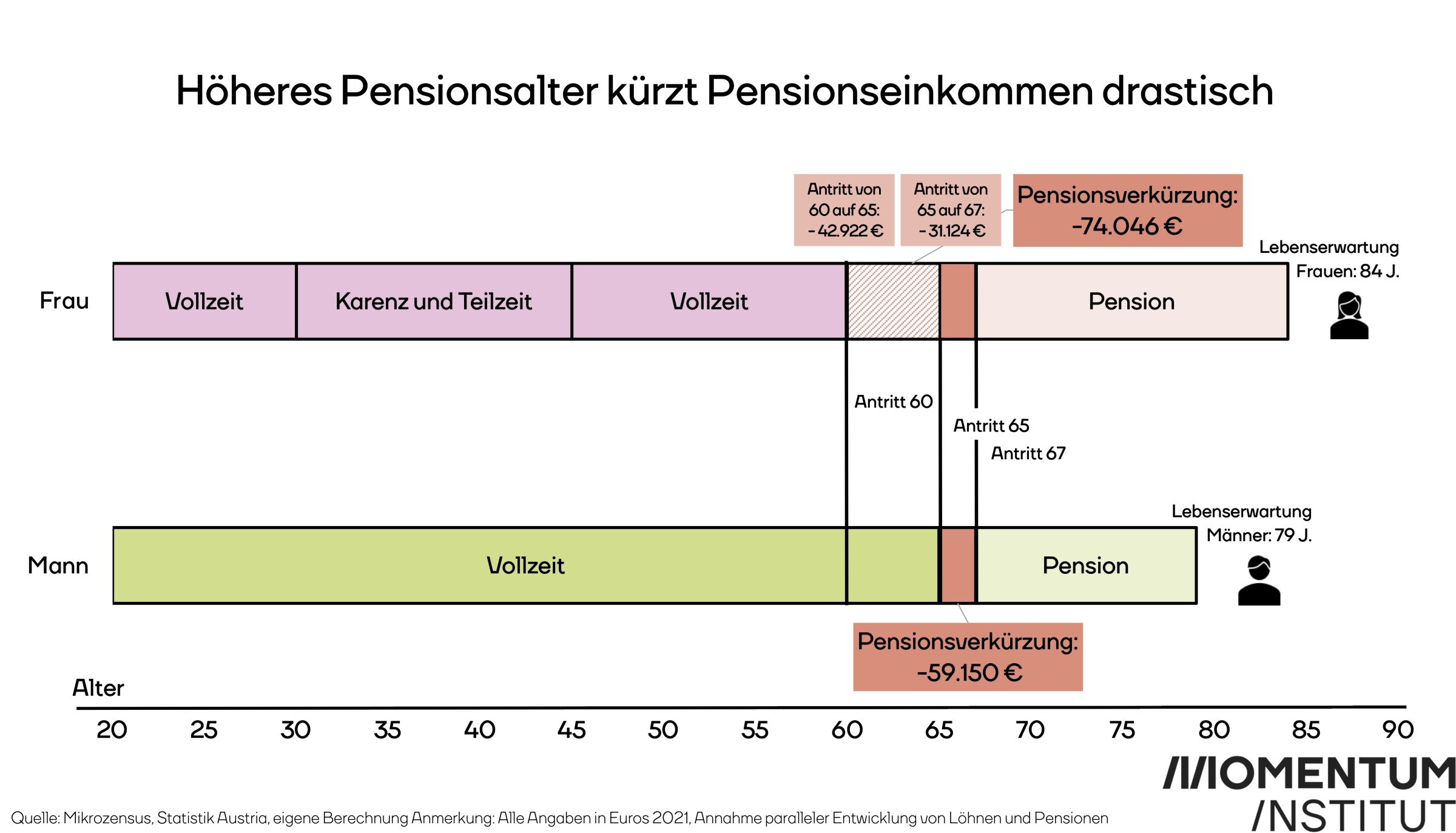

Frauenpensionen: Bereits 43.000 Euro Verlust

Für Frauen steigt das Pensionsantrittsalter bereits ab 2024 schrittweise um fünf Jahre. Allein dadurch verlieren sie etwa 43.000 Euro an Pensionseinkommen. Würde das Antrittsalter auch für Frauen auf 67 Jahre angehoben, würden die Verluste bei Frauenpensionen noch deutlich größer ausfallen. Nehmen wir eine Frau, die zuerst Vollzeit arbeitet, mit dem ersten Kind in Karenz geht und danach für einige Jahre ihre Arbeitszeit reduziert, bevor sie wieder voll in den Arbeitsmarkt einsteigt: Darf sie erst mit 67 Jahren in Pension gehen, wird ihre Pension insgesamt um 74.000 Euro gekürzt.

Anstatt das Pensionsantrittsalter an die Lebenserwartung zu koppeln, empfiehlt das Momentum Institut, älteren Menschen vor der Pension eine aktive Teilnahme am Arbeitsmarkt zu ermöglichen. Hier sind Unternehmen in der Pflicht, Altersdiskriminierung bei der Jobvergabe zu verhindern und für altersgerechte Arbeitsplätze zu sorgen. Um Altersarmut einzudämmen, sollte die Mindestpension über die Armutsgefährdungsschwelle angehoben werden.