FD07 Zinsberechnung - Automobilkaufmann24

FD07 Zinsberechnung - Automobilkaufmann24

FD07 Zinsberechnung - Automobilkaufmann24

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Finanzdienstleistungen FD www.automobilkaufmann24.de<br />

<strong>Zinsberechnung</strong><br />

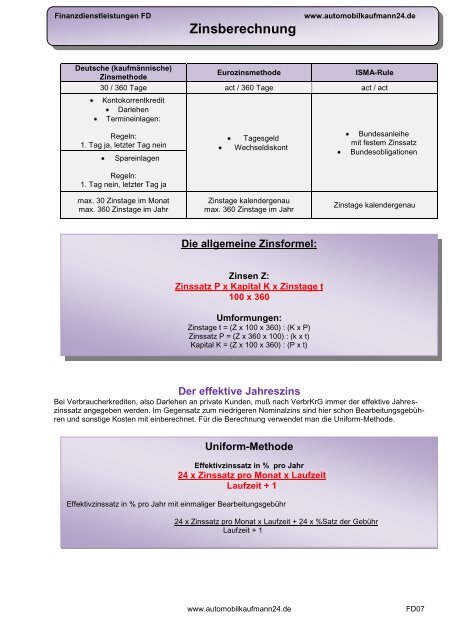

Deutsche (kaufmännische)<br />

Zinsmethode<br />

Eurozinsmethode ISMA-Rule<br />

30 / 360 Tage act / 360 Tage act / act<br />

Kontokorrentkredit<br />

Darlehen<br />

Termineinlagen:<br />

Regeln:<br />

1. Tag ja, letzter Tag nein<br />

Spareinlagen<br />

Regeln:<br />

1. Tag nein, letzter Tag ja<br />

max. 30 Zinstage im Monat<br />

max. 360 Zinstage im Jahr<br />

Tagesgeld<br />

Wechseldiskont<br />

Zinstage kalendergenau<br />

max. 360 Zinstage im Jahr<br />

Die allgemeine Zinsformel:<br />

Zinsen Z:<br />

Zinssatz P x Kapital K x Zinstage t<br />

100 x 360<br />

Umformungen:<br />

Zinstage t = (Z x 100 x 360) : (K x P)<br />

Zinssatz P = (Z x 360 x 100) : (k x t)<br />

Kapital K = (Z x 100 x 360) : (P x t)<br />

Bundesanleihe<br />

mit festem Zinssatz<br />

Bundesobligationen<br />

Zinstage kalendergenau<br />

Der effektive Jahreszins<br />

Bei Verbraucherkrediten, also Darlehen an private Kunden, muß nach VerbrKrG immer der effektive Jahreszinssatz<br />

angegeben werden. Im Gegensatz zum niedrigeren Nominalzins sind hier schon Bearbeitungsgebühren<br />

und sonstige Kosten mit einberechnet. Für die Berechnung verwendet man die Uniform-Methode.<br />

Uniform-Methode<br />

Effektivzinssatz in % pro Jahr<br />

24 x Zinssatz pro Monat x Laufzeit<br />

Laufzeit + 1<br />

Effektivzinssatz in % pro Jahr mit einmaliger Bearbeitungsgebühr<br />

24 x Zinssatz pro Monat x Laufzeit + 24 x %Satz der Gebühr<br />

Laufzeit + 1<br />

www.automobilkaufmann24.de <strong>FD07</strong>

Finanzdienstleistungen FD www.automobilkaufmann24.de<br />

<strong>Zinsberechnung</strong><br />

Aufgaben:<br />

1. Ein Autohaus hat vor acht Monaten ein Darlehen in Höhe von 36.000,00 € zu 8% Zinsen aufgenommen.<br />

Drei Monate nach der Kreditaufnahme hat er 12.000,00 € des Darlehens zurückgezahlt.<br />

a) Wieviel EUR sind heute, am Ende der Kreditlaufzeit, an die Bank einschließlich der Zinsen zu zahlen?<br />

b) Wie hoch wäre der Zinssatz gewesen, wenn das Gesamtdarlehen erst heute samt Zinsen mit 38.320,00 €<br />

zurückbezahlt würde?<br />

2. Wir erhalten von unserem Lieferanten am 20. Mai folgende Mahnung:<br />

„Rechnung vom 5. Januar 10.480,00 € + 6 % Verzugszinsen 240,00 EUR ergibt Ihre Schuld von 10720.00<br />

EUR“. Es wurde ein Zahlungsziel von 60 Tagen ab Rechnungsdatum eingeräumt Prüfen Sie diese Mahnung<br />

nach.<br />

3. Es muss ein Kredit in Höhe von 30.000 € aufgenommen werden. Die Bank berechnet bis zum 30. September<br />

9,5% Zinsen, danach nur noch 8,75% Zinsen. Die Rückzahlung des Kredits, einschließlich Zinsen, erfolgt<br />

am 31. Dezember mit insgesamt 31 582,50 EUR. An welchem Tag wurde der Kredit aufgenommen?<br />

4. Ein Darlehen über 10.000 EUR wurde am 30. Juni mit 600 € Zinsen zurückgezahlt Der Zinsfuß betrug 8 %.<br />

Wann wurde das Darlehen aufgenommen?<br />

5. Beim Kauf einer Maschine für 14.800 € am 15.05. wird ein Teil bar bezahlt und der Rest mit 8 % finanziert.<br />

Wie groß ist der Restbetrag, wenn am Jahresende 400 EUR Zinsen anfallen?<br />

6. Wir erhalten eine Rechnung und überweisen 2730 €. Dabei haben wir die 2,5% Skonto bei Zahlung innerhalb<br />

von zwölf Tagen in Anspruch genommen. Dafür mussten wir einen Kredit aufnehmen, für den wir 28,00<br />

EUR Zinsen zahlten. Das Zahlungsziel beträgt 60 Tage.<br />

a) Über welchen Betrag lautete die Rechnung? Hat sich die Aufnahme gelohnt?<br />

b) Wie hoch war der Bankzinssatz? t = 48 T Z = 28 €<br />

Rechnungsbetrag: 9390 €. Zahlbar innerhalb 30 Tagen netto oder innerhalb einer Woche mit 2% Skonto. Um<br />

Skonto abziehen zu können, muss Herr Schwarz einen Überziehungskredit zu 14,75% in Anspruch nehmen.<br />

a) Welche Zahlungsbedingung ist für ihn günstiger? Wieviel beträgt der Vorteil?<br />

b) Welchem Jahreszinsfuß entspricht der Skonto?<br />

7, Wir erhalten von unserem Teilelieferer eine Rechnung über den Betrag von 2180,00 EUR mit der Zahlungsbedingung<br />

„Zahlung innerhalb 30 Tagen netto Kasse oder innerhalb 10 Tagen mit 3% Skonto“. Wir müssen<br />

einen Kontokorrentkredit zu 12% in Anspruch nehmen. Wie viel beträgt die Ersparnis?<br />

www.automobilkaufmann24.de <strong>FD07</strong>

Finanzdienstleistungen FD www.automobilkaufmann24.de<br />

<strong>Zinsberechnung</strong><br />

Lösungen:<br />

1. Ein Autohaus hat vor acht Monaten ein Darlehen in Höhe von 36.000,00 € zu 8% Zinsen aufgenommen.<br />

Drei Monate nach der Kreditaufnahme hat er 12.000,00 € des Darlehens zurückgezahlt.<br />

P= 8 % K=36.000 € t= 8 x 30 T = 240 T<br />

a) Wieviel EUR sind heute, am Ende der Kreditlaufzeit, an die Bank einschließlich der Zinsen zu zahlen?<br />

Z1: t1= 3 Monate = 90 T, k1 = 36.000 €<br />

Z2: t2= 5 Monate = 150 T, k2 = 24.000 €<br />

Z1 = (p x t1 x K1) : (100 x 360) = (8 x 90 x 36000) : 36000 = 720 €<br />

Z2 = (p x t2 x K2) : (100 x 360) = (8 x 150 x 24.000) : 36000 = 800 €<br />

Rückzahlung: 36.000 € + 720 € + 800 € -12.000 € = 25.520 €<br />

b) Wie hoch wäre der Zinssatz gewesen, wenn das Gesamtdarlehen erst heute samt Zinsen mit<br />

38.320,00 € zurückbezahlt würde?<br />

Z = 2.320 € t = 240 T k=36.000 €<br />

P = (Z x 360 x 100) : (k x t) = (2.320 x 36000) : (36000 x 240) = 9,67 %<br />

2. Wir erhalten von unserem Lieferanten am 20. Mai folgende Mahnung:<br />

„Rechnung vom 5. Januar 10.480,00 € + 6 % Verzugszinsen 240,00 EUR ergibt Ihre Schuld von<br />

10720.00 EUR“. Es wurde ein Zahlungsziel von 60 Tagen ab Rechnungsdatum eingeräumt Prüfen Sie<br />

diese Mahnung nach.<br />

K = 10.480 € p = 6 % t= Jan. 25 T + Feb-April 90 T + Mai 20 T = 135 T – Zahlungsziel 60 T = 75 T<br />

Z = (10.480 x 6 x 75) : 36000 = 131 € Die Verzugszinsen wurden falsch berechnet.<br />

3. Es muss ein Kredit in Höhe von 30.000 € aufgenommen werden. Die Bank berechnet bis zum 30.<br />

September 9,5% Zinsen, danach nur noch 8,75% Zinsen. Die Rückzahlung des Kredits, einschließlich<br />

Zinsen, erfolgt am 31. Dezember mit insgesamt 31 582,50 EUR. An welchem Tag wurde der Kredit aufgenommen?<br />

K = 30.000 € P1 = 8,75 % P2 = 9,5 % t1 = Okt. 29 T + Nov-Dez 60 T = 89 T Z=1.582,50 €<br />

Z1 = (K x p1 x t1) : (360 x 100) = (30.000 x 8,75 x 89) : 36000 = 648,96 €<br />

Z2 = Z – Z1 = 1.582,50 € - 648,96 € = 933,54 €<br />

t2 = (Z2 x 100 x 360) : (K x P2) = (933,54 x 36000) : 30.000 € x 9,5 = 117,92 = 118 T<br />

30.09. – 118 T = 02.06<br />

Es wurde am 02.06. aufgenommen.<br />

4. Ein Darlehen über 10.000 EUR wurde am 30. Juni mit 600 € Zinsen zurückgezahlt Der Zinsfuß betrug<br />

8 %. Wann wurde das Darlehen aufgenommen?<br />

K = 10.000 € Z = 600 € P = 8 %<br />

t = (Z x 100 x 360) : (K x P) = (600 x 36000) : (10.000 x 8) = 270 T = 9 Monate<br />

30.06. – 270 T = 30.09.<br />

Es wurde am 30.09. des Vorjahres aufgenommen.<br />

5. Beim Kauf einer Maschine für 14.800 € am 15.05. wird ein Teil bar bezahlt und der Rest mit 8 % finanziert.<br />

Wie groß ist der Restbetrag, wenn am Jahresende 400 EUR Zinsen anfallen?<br />

K = 14.800 € P = 8 % Z = 400 € t= 31.12. – 15.05. = 210 T + 15 T = 225 T<br />

K = (Z x 100 x 360) : (P x t) = (400 x 36000) : (8 x 225) = 8000 €<br />

Es wurden 6800 € bar angezahlt und 8000 € finanziert.<br />

www.automobilkaufmann24.de <strong>FD07</strong>

Finanzdienstleistungen FD www.automobilkaufmann24.de<br />

<strong>Zinsberechnung</strong><br />

6. Wir erhalten eine Rechnung und überweisen 2730 €. Dabei haben wir die 2,5% Skonto bei Zahlung<br />

innerhalb von zwölf Tagen in Anspruch genommen. Dafür mussten wir einen Kredit aufnehmen, für<br />

den wir 28,00 EUR Zinsen zahlten. Das Zahlungsziel beträgt 60 Tage.<br />

a) Über welchen Betrag lautete die Rechnung? Hat sich die Aufnahme gelohnt?<br />

97,5 % ≙ 2.730 € also 100 % ≙ 2.800 €<br />

70 € Skonto – 28 € Zinsen = 42 €<br />

Ja, wir haben 42 € gespart.<br />

b) Wie hoch war der Bankzinssatz? t = 48 T Z = 28 €<br />

P = (Z x 360 x 100) : (K x t) = (28 x 36000) : (2730 x 48T) = 7,69 %<br />

Rechnungsbetrag: 9390 €. Zahlbar innerhalb 30 Tagen netto oder innerhalb einer Woche mit 2% Skonto.<br />

Um Skonto abziehen zu können, muss Herr Schwarz einen Überziehungskredit zu 14,75% in Anspruch<br />

nehmen.<br />

K = 9.390 € t1 = 30 T – 7 T = 23 T p = 14,75<br />

a) Welche Zahlungsbedingung ist für ihn günstiger? Wieviel beträgt der Vorteil?<br />

Skontobetrag = 2% von 9.390 € = 187,80 €, Überweisungsbetrag 9202,20 €<br />

Z = (14,75 x 23T x 9202,20) : 36000 = 86,71 €<br />

Die Differenz beträgt 101,90 € zugunsten des Skontoabzuges.<br />

b) Welchem Jahreszinsfuß entspricht der Skonto?<br />

23 T ≙ 2 %<br />

360 T ≙ x x = 31,3 %<br />

Der Skontoabzug entspricht einem Jahreszinssatz von 31,3 %<br />

7, Wir erhalten von unserem Teilelieferer eine Rechnung über den Betrag von 2180,00 EUR mit der<br />

Zahlungsbedingung „Zahlung innerhalb 30 Tagen netto Kasse oder innerhalb 10 Tagen mit 3% Skonto“.<br />

Wir müssen einen Kontokorrentkredit zu 12% in Anspruch nehmen. Wie viel beträgt die Ersparnis?<br />

K1 = 2.180 € t = 30T – 10T = 20 T p = 12 %<br />

K = 2.180 €– 3 % = 2114,60 Skontobetrag 65,40 €<br />

Z= (2.114,60 x 12 x 20) : 36000 = 14,10 €<br />

Die Ersparnis beträgt 51,30 €.<br />

www.automobilkaufmann24.de <strong>FD07</strong>