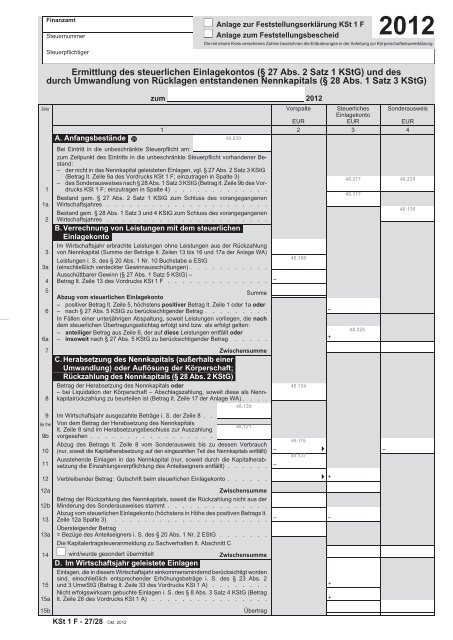

Ermittlung des steuerlichen Einlagekontos (§ 27 Abs. 2 Satz 1 KStG ...

Ermittlung des steuerlichen Einlagekontos (§ 27 Abs. 2 Satz 1 KStG ...

Ermittlung des steuerlichen Einlagekontos (§ 27 Abs. 2 Satz 1 KStG ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Finanzamt<br />

Steuernummer<br />

Steuerpflichtiger<br />

Anlage zur Feststellungserklärung KSt 1 F<br />

Anlage zum Feststellungsbescheid<br />

2012<br />

Die mit einem Kreis versehenen Zahlen bezeichnen die Erläuterungen in der Anleitung zur Körperschaftsteuererklärung.<br />

<strong>Ermittlung</strong> <strong>des</strong> <strong>steuerlichen</strong> <strong>Einlagekontos</strong> (<strong>§</strong> <strong>27</strong> <strong>Abs</strong>. 2 <strong>Satz</strong> 1 <strong>KStG</strong>) und <strong>des</strong><br />

durch Umwandlung von Rücklagen entstandenenNennkapitals(<strong>§</strong>28<strong>Abs</strong>.1<strong>Satz</strong>3<strong>KStG</strong>)<br />

zum 2012<br />

Zeile Vorspalte<br />

1<br />

1a<br />

2<br />

3<br />

3a<br />

4<br />

5<br />

6<br />

6a<br />

1<br />

EUR<br />

2<br />

A. Anfangsbestände <br />

Bei Eintritt in die unbeschränkte Steuerpflicht am:<br />

48.230<br />

zum Zeitpunkt <strong>des</strong> Eintritts in die unbeschränkte Steuerpflicht vorhandener Bestand:<br />

– der nicht in das Nennkapital geleisteten Einlagen, vgl. <strong>§</strong> <strong>27</strong> <strong>Abs</strong>. 2 <strong>Satz</strong> 3 <strong>KStG</strong><br />

(Betrag lt. Zeile 9a <strong>des</strong> Vordrucks KSt 1 F; einzutragen in Spalte 3)<br />

– <strong>des</strong> Sonderausweises nach <strong>§</strong> 28 <strong>Abs</strong>. 1 <strong>Satz</strong> 3 <strong>KStG</strong> (Betrag lt. Zeile 9b <strong>des</strong> Vordrucks<br />

KSt 1 F; einzutragen in Spalte 4) . . . . . . . . . . . . .<br />

Bestand gem. <strong>§</strong> <strong>27</strong> <strong>Abs</strong>. 2 <strong>Satz</strong> 1 <strong>KStG</strong> zum Schluss <strong>des</strong> vorangegangenen<br />

Wirtschaftsjahres . . . . . . . . . . . . . . . . . . . . . .<br />

Bestand gem. <strong>§</strong> 28 <strong>Abs</strong>. 1 <strong>Satz</strong> 3 und 4 <strong>KStG</strong> zum Schluss <strong>des</strong> vorangegangenen<br />

Wirtschaftsjahres . . . . . . . . . . . . . . . . . . . . . .<br />

B. Verrechnung von Leistungen mit dem <strong>steuerlichen</strong><br />

Einlagekonto<br />

Im Wirtschaftsjahr erbrachte Leistungen ohne Leistungen aus der Rückzahlung<br />

von Nennkapital (Summe der Beträge lt. Zeilen 13 bis 16 und 17a der Anlage WA)<br />

Leistungen i. S. <strong>des</strong> <strong>§</strong> 20 <strong>Abs</strong>. 1 Nr. 10 Buchstabe a EStG<br />

48.188<br />

(einschließlich verdeckter Gewinnausschüttungen) . . . . . . . . . . .<br />

Ausschüttbarer Gewinn (<strong>§</strong> <strong>27</strong> <strong>Abs</strong>. 1 <strong>Satz</strong> 5 <strong>KStG</strong>) –<br />

Betrag lt. Zeile 13 <strong>des</strong> Vordrucks KSt 1 F . . . . . . . . . . . . . . –<br />

Abzug vom <strong>steuerlichen</strong> Einlagekonto<br />

Summe<br />

–<br />

–<br />

positiver Betrag lt. Zeile 5, höchstens positiver Betrag lt. Zeile 1 oder 1a oder<br />

nach <strong>§</strong> <strong>27</strong> <strong>Abs</strong>. 5 <strong>KStG</strong> zu berücksichtigender Betrag . . . . . . . . . –<br />

In Fällen einer unterjährigen <strong>Abs</strong>paltung, soweit Leistungen vorliegen, die nach<br />

dem <strong>steuerlichen</strong> Übertragungsstichtag erfolgt sind bzw. als erfolgt gelten:<br />

–<br />

–<br />

anteiliger Betrag aus Zeile 6, der auf diese Leistungen entfällt oder<br />

insoweit nach <strong>§</strong> <strong>27</strong> <strong>Abs</strong>. 5 <strong>KStG</strong> zu berücksichtigender Betrag . . . . .<br />

+<br />

Steuerliches<br />

Einlagekonto<br />

EUR<br />

3<br />

Sonderausweis<br />

EUR<br />

4<br />

48.217 48.235<br />

7<br />

Zwischensumme<br />

C. Herabsetzung <strong>des</strong> Nennkapitals (außerhalb einer<br />

Umwandlung) oder Auflösung der Körperschaft;<br />

Rückzahlung <strong>des</strong> Nennkapitals (<strong>§</strong> 28 <strong>Abs</strong>. 2 <strong>KStG</strong>)<br />

Betrag der Herabsetzung <strong>des</strong> Nennkapitals oder<br />

– bei Liquidation der Körperschaft – <strong>Abs</strong>chlagszahlung, soweit diese als Nenn-<br />

48.134<br />

8 kapitalrückzahlung zu beurteilen ist (Betrag lt. Zeile 17 der Anlage WA) . . . .<br />

48.139<br />

9 Im Wirtschaftsjahr ausgezahlte Beträge i. S. der Zeile 8 . .<br />

9a frei Von dem Betrag der Herabsetzung <strong>des</strong> Nennkapitals<br />

lt. Zeile 8 sind im Herabsetzungsbeschluss zur Auszahlung<br />

48.121<br />

9b<br />

10<br />

11<br />

vorgesehen . . . . . . . . . . . . . . . . .<br />

Abzug <strong>des</strong> Betrags lt. Zeile 8 vom Sonderausweis bis zu <strong>des</strong>sen Verbrauch<br />

(nur, soweit die Kapitalherabsetzung auf den eingezahlten Teil <strong>des</strong> Nennkapitals entfällt)<br />

Ausstehende Einlagen in das Nennkapital (nur, soweit durch die Kapitalherabsetzung<br />

die Einzahlungsverpflichtung <strong>des</strong> Anteilseigners entfällt) . . . . . .<br />

–<br />

–<br />

48.176<br />

48.137<br />

–<br />

12 Verbleibender Betrag: Gutschrift beim <strong>steuerlichen</strong> Einlagekonto . . . . . . +<br />

12a<br />

Zwischensumme<br />

Betrag der Rückzahlung <strong>des</strong> Nennkapitals, soweit die Rückzahlung nicht aus der<br />

12b Minderung <strong>des</strong> Sonderausweises stammt . . . . . . . . . . . . . .<br />

13<br />

Abzug vom <strong>steuerlichen</strong> Einlagekonto (höchstens in Höhe <strong>des</strong> positiven Betrags lt.<br />

Zeile 12a Spalte 3) . . . . . . . . . . . . . . . . . . . . .<br />

Übersteigender Betrag<br />

– –<br />

13a = Bezüge <strong>des</strong> Anteilseigners i. S. <strong>des</strong> <strong>§</strong> 20 <strong>Abs</strong>. 1 Nr. 2 EStG . . . . . . .<br />

Die Kapitalertragsteueranmeldung zu Sachverhalten lt. <strong>Abs</strong>chnitt C<br />

14 wird/wurde gesondert übermittelt<br />

D. Im Wirtschaftsjahr geleistete Einlagen<br />

Zwischensumme<br />

15<br />

Einlagen, die in diesem Wirtschaftsjahr einkommensmindernd berücksichtigt worden<br />

sind, einschließlich entsprechender Erhöhungsbeträge i. S. <strong>des</strong> <strong>§</strong> 23 <strong>Abs</strong>. 2<br />

und 3 UmwStG (Betrag lt. Zeile 33 <strong>des</strong> Vordrucks KSt 1 A) . . . . . . . . +<br />

15a<br />

Nicht erfolgswirksam gebuchte Einlagen i. S. <strong>des</strong> <strong>§</strong> 8 <strong>Abs</strong>. 3 <strong>Satz</strong> 4 <strong>KStG</strong> (Betrag<br />

lt. Zeile 28 <strong>des</strong> Vordrucks KSt 1 A) . . . . . . . . . . . . . . . . +<br />

15b<br />

KSt 1 F - <strong>27</strong>/28 Okt. 2012<br />

Übertrag<br />

48.117<br />

48.225<br />

48.135

Steuernummer<br />

Zeile Vorspalte<br />

15b<br />

16<br />

17<br />

17a<br />

17b<br />

17c<br />

17d<br />

17e<br />

17f<br />

17g<br />

17h<br />

17i<br />

–2–<br />

EUR<br />

1 2<br />

Übertrag<br />

Sonstige im Wirtschaftsjahr geleistete Einlagen; ohne Beträge i. S. der Zeilen 15<br />

und 15a (z. B. Zugänge bei Einbringung nach <strong>§</strong><strong>§</strong> 20 oder 21 UmwStG in eine bestehende<br />

Körperschaft, Agio, Minderabführungen, die ihre Ursache in vororganschaftlicher<br />

Zeit haben (<strong>§</strong> 14 <strong>Abs</strong>. 3 <strong>KStG</strong>), Einlagen, die in einem früheren Wirtschaftsjahr<br />

einkommensmindernd berücksichtigt worden sind, Erhöhungsbeträge<br />

i. S. <strong>des</strong> <strong>§</strong> 23 <strong>Abs</strong>. 2 und 3 UmwStG) . . . . . . . . . . . . . . .<br />

E. Minder- / Mehrabführungen nach <strong>§</strong> <strong>27</strong> <strong>Abs</strong>. 6 <strong>KStG</strong><br />

Einkommen der Organgesellschaft vor Zurechnung beim Organträger<br />

(Betrag lt. Zeile 24 der Anlage ORG) . . . . . . . . . . . . . . .<br />

Davon ab: Ausgleichszahlungen und verdeckte Gewinnausschüttungen an<br />

außenstehende Anteilseigner (<strong>§</strong> 4 <strong>Abs</strong>. 5 <strong>Satz</strong> 1 Nr. 9 EStG) (Betrag lt. Zeile 22 der<br />

Anlage ORG); von der Organgesellschaft selbst zu versteuern<strong>des</strong> Einkommen aus<br />

einem Übertragungsgewinn nach <strong>§</strong> 11 UmwStG (Betrag lt. Zeile <strong>27</strong>a der Anlage<br />

ORG) . . . . . . . . . . . . . . . . . . . . . . . . –<br />

Dazu/Davon ab: Außerbilanzielle Gewinn- / Einkommenskorrekturen (Saldo der<br />

Beträge aus den Zeilen 24 bis 30, 34a bis 44, 44j, 44k, 44l, 57, 63a und 64b <strong>des</strong> Vordrucks<br />

KSt 1 A; mit umgekehrtem Vorzeichen eintragen) . . . . . . . . +/–<br />

Dazu: abziehbare Zuwendungen für steuerbegünstigte Zwecke (Betrag lt. Zeile<br />

54b bzw. 56 <strong>des</strong> Vordrucks KSt 1 A) . . . . . . . . . . . . . . . +<br />

Zwischensumme<br />

Davon ab: Gewinnabführung an den Organträger zzgl. an den Organträger<br />

geleistete verdeckte Gewinnausschüttungen (Summe der Beträge aus Zeilen 20b<br />

Spalte 1 und 22a der Anlage ORG) . . . . . . . . . . . . . . . . –<br />

Dazu: Vom Organträger zum Ausgleich eines sonst entstehenden Jahresfehlbetrags<br />

zu leistender Betrag (Betrag lt. Zeile 21b Spalte 2 der Anlage ORG) . . . +<br />

Zwischensumme<br />

Mehrabführungen, die ihre Ursache in vororganschaftlicher Zeit haben (Betrag<br />

lt. Zeile 29 der Anlage ORG, <strong>§</strong> 14 <strong>Abs</strong>. 3 <strong>KStG</strong>) . . . . . . . . . . . . +<br />

Minderabführungen, die ihre Ursache in vororganschaftlicher Zeit haben (Betrag lt.<br />

Zeile 30 der Anlage ORG, <strong>§</strong> 14 <strong>Abs</strong>. 3 <strong>KStG</strong>) . . . . . . . . . . . . –<br />

17j<br />

Zwischensumme<br />

Zeilen 17k bis 17m nur ausfüllen, wenn zugleich Organträger<br />

Außerbilanzielle Gewinn- / Einkommenskorrekturen der unmittelbar vorgelagerten<br />

Organgesellschaften (Saldo der Beträge lt. Zeilen 17b, 17c, 17k bis 17m <strong>des</strong> Vor-<br />

17k drucks KSt 1 F-<strong>27</strong>/28 dieser Organgesellschaften; mit Vorzeichen eintragen) . +/–<br />

17l<br />

17m<br />

Dazu: Körperschaftsteuer auf die von den unmittelbar vorgelagerten Organgesellschaften<br />

zu versteuernden Ausgleichszahlungen ( 3 /17 der Ausgleichszahlungen)<br />

Dazu/Davon ab: Sonstiger Korrekturbetrag (Erläuterungen auf besonderem Blatt)<br />

+<br />

+/–<br />

48.186<br />

48.187<br />

48.122<br />

+<br />

Steuerliches<br />

Einlagekonto<br />

EUR<br />

3<br />

18<br />

19 frei<br />

Summe der Zeilen 17j bis 17m +/–<br />

20<br />

Zwischensumme<br />

21 und F. Im Falle einer Umwandlung beim übernehmenden<br />

22 frei Rechtsträger<br />

Zugänge durch Verschmelzung, Auf- oder <strong>Abs</strong>paltung<br />

I. Hinzurechnung <strong>des</strong> <strong>steuerlichen</strong> <strong>Einlagekontos</strong> <strong>des</strong> übertragenden<br />

Rechtsträgers<br />

(ohne Fälle, die unter II. fallen; bei Beteiligung <strong>des</strong> übernehmenden Rechtsträgers<br />

am übertragenden Rechtsträger unterbleibt diese Hinzurechnung im Verhältnis<br />

der unmittelbaren oder mittelbaren Beteiligung <strong>des</strong> übernehmenden<br />

48.111<br />

23<br />

Rechtsträgers an dem übertragenden Rechtsträger – <strong>§</strong> 29 <strong>Abs</strong>. 2 <strong>Satz</strong> 2, <strong>§</strong> 29<br />

<strong>Abs</strong>. 6 <strong>KStG</strong>) . . . . . . . . . . . . . . . . . . . . . .<br />

II. Bei Beteiligung <strong>des</strong> übertragenden Rechtsträgers am übernehmenden<br />

+<br />

Rechtsträger<br />

Fiktive Herabsetzung <strong>des</strong> Nennkapitals (<strong>§</strong> 29 <strong>Abs</strong>. 1 <strong>KStG</strong>): Betrag <strong>des</strong> Nenn-<br />

48.179<br />

24 kapitals <strong>des</strong> übernehmenden Rechtsträgers am Übertragungsstichtag . . .<br />

25 Abzug <strong>des</strong> Sonderausweises . . . . . . . . . . . . . . . . . –<br />

48.181<br />

<br />

–<br />

26 Ausstehende Einlagen in das Nennkapital . . . . . . . . . . . . –<br />

<strong>27</strong> Verbleibender Betrag: Gutschrift beim <strong>steuerlichen</strong> Einlagekonto . . . . . +<br />

28<br />

29<br />

30<br />

31<br />

Zwischensumme<br />

Minderung <strong>des</strong> <strong>steuerlichen</strong> <strong>Einlagekontos</strong> <strong>des</strong> übernehmenden Rechtsträgers<br />

im Verhältnis der Beteiligung <strong>des</strong> übertragenden Rechtsträgers am übernehmenden<br />

Rechtsträger (<strong>§</strong> 29 <strong>Abs</strong>. 2 <strong>Satz</strong> 3 <strong>KStG</strong>) . . . . . . . . . .<br />

Hinzurechnung <strong>des</strong> <strong>steuerlichen</strong> <strong>Einlagekontos</strong> <strong>des</strong> übertragenden Rechtsträgers<br />

. . . . . . . . . . . . . . . . . . . . . . . .<br />

Zwischensumme / Übertrag<br />

–<br />

+<br />

48.119<br />

48.112<br />

48.182<br />

Sonderausweis<br />

EUR<br />

4

Steuernummer<br />

Zeile Vorspalte<br />

31<br />

32<br />

33<br />

34<br />

35<br />

36<br />

37<br />

38<br />

39<br />

40<br />

41<br />

42<br />

43<br />

44<br />

45<br />

46<br />

46a<br />

46b<br />

46c<br />

47<br />

48<br />

49<br />

50<br />

51<br />

52<br />

53<br />

53a<br />

54<br />

54a<br />

54b<br />

54c<br />

54d<br />

54e<br />

–3–<br />

EUR<br />

1 2<br />

Übertrag<br />

In den Fällen der Zeilen 23 und 24:<br />

Anpassung an das Nennkapital <strong>des</strong> übernehmenden Rechtsträgers (<strong>§</strong> 29 <strong>Abs</strong>. 4 <strong>KStG</strong>):<br />

– in den Fällen der Zeile 23: Betrag der Erhöhung <strong>des</strong> Nennkapitals<br />

– in den Fällen der Zeile 24: Betrag <strong>des</strong> Nennkapitals<br />

(nicht, soweit die Kapitalerhöhung auf baren Zuzahlungen bzw. Sacheinlagen beruht)<br />

(Bei mehreren Übernahmen: Beträge auf besonderem Blatt jeweils für jede Umwandlung getrennt ermitteln<br />

und als Summe eintragen) . . . . . . . . . . . . . . . . . . . . .<br />

Ausstehende Einlagen in das Nennkapital (Betrag lt. Zeile 26) . . . . . . . –<br />

48.131<br />

Zwischensumme<br />

Hierfür Verwendung eines positiven <strong>steuerlichen</strong> <strong>Einlagekontos</strong> bis zu <strong>des</strong>sen<br />

Verbrauch . . . . . . . . . . . . . . . . . . . . . . . . – –<br />

Steuerliches<br />

Einlagekonto<br />

EUR<br />

3<br />

Verbleibender Betrag: Nennkapitalerhöhung aus sonstigen Rücklagen . . . . +<br />

Zwischensumme<br />

G. Erhöhung <strong>des</strong> Nennkapitals durch Umwandlung<br />

von Rücklagen (<strong>§</strong> 28 <strong>Abs</strong>. 1 <strong>KStG</strong>) – außerhalb einer<br />

Umwandlung i. S. <strong>des</strong> UmwStG<br />

48.115<br />

Betrag der Erhöhung <strong>des</strong> Nennkapitals . . . . . . . . . . . . . . .<br />

Hierfür Verwendung eines positiven <strong>steuerlichen</strong> <strong>Einlagekontos</strong> bis zu <strong>des</strong>sen<br />

Verbrauch . . . . . . . . . . . . . . . . . . . . . . . . – –<br />

Verbleibender Betrag: Nennkapitalerhöhung aus sonstigen Rücklagen . . . . +<br />

Zwischensumme<br />

H. Im Falle einer Umwandlung beim übertragenden<br />

Rechtsträger:<br />

(Im Falle einer Vermögensübertragung auf eine Personengesellschaft<br />

oder eine natürliche Person oder <strong>des</strong> Formwechsels in eine Personengesellschaft<br />

sind stets zusätzlich die Zeilen 68 ff. auszufüllen!)<br />

Veränderungen durch <strong>Abs</strong>paltung<br />

Fiktive Herabsetzung <strong>des</strong> Nennkapitals (<strong>§</strong> 29 <strong>Abs</strong>. 1 <strong>KStG</strong>): Betrag <strong>des</strong> Nenn-<br />

48.136<br />

kapitals am Übertragungsstichtag . . . . . . . . . . . . . . . .<br />

Abzug <strong>des</strong> Sonderausweises . . . . . . . . . . . . . . . . . . – –<br />

48.132<br />

Ausstehende Einlagen in das Nennkapital . . . . . . . . . . . . . . –<br />

Verbleibender Betrag: Gutschrift beim <strong>steuerlichen</strong> Einlagekonto . . . . . . +<br />

Zwischensumme<br />

Betrag lt. Zeile 46 Spalte 3 . . . . . . . . . . . . . . . . . . .<br />

Korrektur um in den Zeilen 8 bis 41 enthaltene Zu- und Abgänge aufgrund von<br />

Sachverhalten, die nach dem <strong>steuerlichen</strong> Übertragungsstichtag verwirklicht wurden<br />

(bitte auf besonderem Blatt erläutern) . . . . . . . . . . . . . . +/–<br />

Zwischensumme<br />

Verringerung <strong>des</strong> <strong>steuerlichen</strong><br />

48.113<br />

<strong>Einlagekontos</strong> (Betrag lt. Zeile 46c) in Höhe von % . . . . . . . .<br />

Zwischensumme<br />

Anpassung an das Nennkapital <strong>des</strong> übertragenden Rechtsträgers<br />

(<strong>§</strong> 29 <strong>Abs</strong>. 4 <strong>KStG</strong>)<br />

Höhe <strong>des</strong> Nennkapitals nach der Übertragung . . . . . . . . . . . .<br />

Ausstehende Einlagen in das Nennkapital . . . . . . . . . . . . . .<br />

–<br />

48.226<br />

48.118<br />

48.180<br />

Zwischensumme<br />

Hierfür Verwendung eines positiven <strong>steuerlichen</strong> <strong>Einlagekontos</strong> bis zu <strong>des</strong>sen<br />

Verbrauch . . . . . . . . . . . . . . . . . . . . . . . . – –<br />

Verbleibender Betrag: Nennkapitalerhöhung aus sonstigen Rücklagen . . . . +<br />

Zwischensumme<br />

Verringerung <strong>des</strong> <strong>steuerlichen</strong> <strong>Einlagekontos</strong> im Falle von Leistungen, die nicht<br />

bis zum <strong>steuerlichen</strong> Übertragungsstichtag erfolgt sind bzw. als erfolgt gelten:<br />

– Betrag lt. Zeile 6a, höchstens Summe der Beträge lt. Zeile 46b Vorspalte und<br />

Zeile 53a Spalte 3, wenn Summe positiv oder<br />

– insoweit nach <strong>§</strong> <strong>27</strong> <strong>Abs</strong>. 5 <strong>KStG</strong> zu berücksichtigender Betrag . . . . . –<br />

Veränderungen durch Verschmelzung oder Aufspaltung<br />

Fiktive Herabsetzung <strong>des</strong> Nennkapitals (<strong>§</strong> 29 <strong>Abs</strong>. 1 <strong>KStG</strong>): Betrag <strong>des</strong> Nenn-<br />

48.236<br />

kapitals am Übertragungsstichtag . . . . . . . . . . . . . . . .<br />

Abzug <strong>des</strong> Sonderausweises . . . . . . . . . . . . . . . . . . – –<br />

48.232<br />

Ausstehende Einlagen in das Nennkapital . . . . . . . . . . . . . . –<br />

Verbleibender Betrag: Gutschrift beim <strong>steuerlichen</strong> Einlagekonto . . . . . . +<br />

Zwischensumme / Übertrag<br />

–<br />

Sonderausweis<br />

EUR<br />

4

Steuernummer<br />

Zeile Vorspalte<br />

–4–<br />

EUR<br />

1 2<br />

Steuerliches<br />

Einlagekonto<br />

EUR<br />

3<br />

54e<br />

Übertrag<br />

I. Zugang nach <strong>§</strong> 35 <strong>KStG</strong><br />

54f Zugang nach <strong>§</strong> 35 <strong>KStG</strong> aufgrund eines Verlustabzugs . . . . . . . . . +<br />

54g<br />

Zwischensumme<br />

J. Verminderung <strong>des</strong> Sonderausweises und <strong>des</strong> <strong>steuerlichen</strong><br />

<strong>Einlagekontos</strong> nach <strong>§</strong> 28 <strong>Abs</strong>. 3 <strong>KStG</strong><br />

Abzug <strong>des</strong> Betrages lt. Zeile 54g Spalte 4–maximalinHöhe<strong>des</strong>positiven<br />

55 Betrages lt. Zeile 54g Spalte 3 – jeweils in Spalten 3 und 4 . . . .<br />

K. Endbestände zum Schluss <strong>des</strong> Wirtschaftsjahres<br />

. . . . – –<br />

56 (Übertrag nach Zeilen 5 bzw. 6 <strong>des</strong> Vordrucks KSt 1 F) . . . . . . . . .<br />

Nachrichtlich bei Liquidation:<br />

Schlussauskehrung, soweit diese als Nennkapitalrückzahlung zu beurteilen ist<br />

57 Betrag lt. Zeile 18 der Anlage WA . . . . . . . . . . . . . . . .<br />

58<br />

Abzug <strong>des</strong> Betrages lt. Zeile 57 vom Sonderausweis (Betrag lt. Zeile 56) bis zu<br />

<strong>des</strong>sen Verbrauch . . . . . . . . . . . . . . . . . . . . . . – –<br />

58a frei<br />

58b Verbleibender Betrag: Gutschrift beim <strong>steuerlichen</strong> Einlagekonto . . . . . . +<br />

58c<br />

Zwischensumme<br />

Betrag der Rückzahlung <strong>des</strong> Nennkapitals, soweit die Rückzahlung nicht aus der<br />

58d Minderung <strong>des</strong> Sonderausweises stammt . . . . . . . . . . . . . .<br />

58e<br />

Abzug vom <strong>steuerlichen</strong> Einlagekonto (höchstens in Höhe <strong>des</strong> positiven Betrags lt.<br />

Zeile 58c Spalte 3) . . . . . . . . . . . . . . . . . . . . .<br />

Übersteigender Betrag<br />

– –<br />

58f = Bezüge <strong>des</strong> Anteilseigners i. S. <strong>des</strong> <strong>§</strong> 20 <strong>Abs</strong>. 1 Nr. 2 EStG . . . . . . .<br />

58g<br />

Die Kapitalertragsteueranmeldung (zu Beträgen lt. Zeilen 58 und 58f)<br />

wird/wurde gesondert übermittelt<br />

Zwischensumme<br />

Schlussauskehrung, soweit diese nicht als Nennkapitalrückzahlung zu beurteilen<br />

ist:<br />

48.183<br />

59 Eigenkapital lt. Liquidations-Schlussbilanz . . . . . . . . . . . .<br />

48.184<br />

60 Nennkapital zu Beginn der Liquidation . . . . . . . . . . . . . . –<br />

61<br />

62<br />

63<br />

64<br />

65<br />

66<br />

67<br />

Steuerliches Einlagekonto zum Zeitpunkt der Liquidations-Schlussbilanz<br />

(Betrag lt. Zeile 56 Spalte 3) . . . . . . . . . . . . . . . . .<br />

Ausschüttbarer Gewinn i. S. <strong>des</strong> <strong>§</strong> <strong>27</strong> <strong>Abs</strong>. 1 <strong>Satz</strong> 5 <strong>KStG</strong> zum Zeitpunkt der<br />

Liquidations-Schlussbilanz (wenn negativ: „0“ eintragen) . . . . . . .<br />

Schlussauskehrung, soweit diese nicht als Nennkapitalrückzahlung zu beurteilen<br />

ist (Betrag lt. Zeile 19 der Anlage WA) . . . . . . . . . . . . .<br />

Abzüglich Betrag lt. Zeile 62 . . . . . . . . . . . . . . . . .<br />

Summe<br />

Wenn Betrag lt. Zeile 65 positiv: niedrigerer Betrag aus Zeile 65 und einem positiven<br />

Betrag aus Zeile 58g = Leistung, für die das steuerliche Einlagekonto als<br />

verwendet gilt . . . . . . . . . . . . . . . . . . . . . .<br />

Betrag lt. Zeile 63 abzüglich Betrag lt. Zeile 66 =<br />

Bezüge <strong>des</strong> Anteilseigners i. S. <strong>des</strong> <strong>§</strong> 20 <strong>Abs</strong>. 1 Nr. 2 EStG<br />

Die Kapitalertragsteueranmeldung (zu Beträgen lt. Zeile 67)<br />

wird/wurde gesondert übermittelt<br />

. . . . . .<br />

Zusätzliche Angaben bei Vermögensübertragung<br />

auf eine Personengesellschaft oder auf eine natürliche Person<br />

oder<br />

beim Formwechsel in eine Personengesellschaft<br />

–<br />

–<br />

Sonderausweis<br />

Zeile 1. Übertragung<br />

2. Übertragung<br />

EUR<br />

EUR<br />

48.220 48.240<br />

68 Zum Übertragungsstichtag ausgewiesenes Eigenkapital lt. Steuerbilanz . . .<br />

69<br />

Betrag aus Zeile 46c / Zeile 54e Spalte 3 . . . . . . . . . . . . . – –<br />

70 Verbleibender Betrag . . . . . . . . . . . . . . . . . . . .<br />

70a<br />

Vom Betrag aus Zeile 70 entfallen auf eine Vermögensübertragung auf eine<br />

Personengesellschaft oder auf eine natürliche Person oder auf einen Formwechsel<br />

in eine Personengesellschaft . . . . . . . . . . . . . .<br />

48.233<br />

%<br />

48.234<br />

%<br />

71<br />

= Bezüge <strong>des</strong> Anteilseigners i. S. <strong>des</strong> <strong>§</strong> 20 <strong>Abs</strong>. 1 Nr. 1 EStG . . . . . .<br />

Die Kapitalertragsteueranmeldung wird/wurde gesondert übermittelt<br />

EUR<br />

4