Belegmäßiger Nachweis der innergemeinschaftlichen Lieferung in ...

Belegmäßiger Nachweis der innergemeinschaftlichen Lieferung in ...

Belegmäßiger Nachweis der innergemeinschaftlichen Lieferung in ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

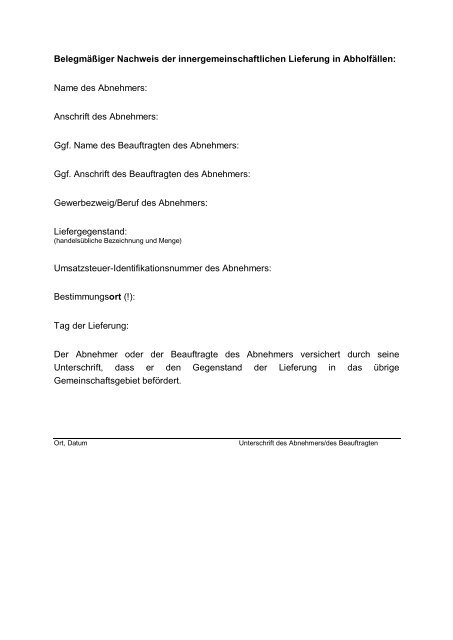

<strong>Belegmäßiger</strong> <strong>Nachweis</strong> <strong>der</strong> <strong><strong>in</strong>nergeme<strong>in</strong>schaftlichen</strong> <strong>Lieferung</strong> <strong>in</strong> Abholfällen:<br />

Name des Abnehmers:<br />

Anschrift des Abnehmers:<br />

Ggf. Name des Beauftragten des Abnehmers:<br />

Ggf. Anschrift des Beauftragten des Abnehmers:<br />

Gewerbezweig/Beruf des Abnehmers:<br />

Liefergegenstand:<br />

(handelsübliche Bezeichnung und Menge)<br />

Umsatzsteuer-Identifikationsnummer des Abnehmers:<br />

Bestimmungsort (!):<br />

Tag <strong>der</strong> <strong>Lieferung</strong>:<br />

Der Abnehmer o<strong>der</strong> <strong>der</strong> Beauftragte des Abnehmers versichert durch se<strong>in</strong>e<br />

Unterschrift, dass er den Gegenstand <strong>der</strong> <strong>Lieferung</strong> <strong>in</strong> das übrige<br />

Geme<strong>in</strong>schaftsgebiet beför<strong>der</strong>t.<br />

Ort, Datum<br />

Unterschrift des Abnehmers/des Beauftragten

H<strong>in</strong>weise zum buchmäßigen <strong>Nachweis</strong> bei <strong><strong>in</strong>nergeme<strong>in</strong>schaftlichen</strong> <strong>Lieferung</strong>en:<br />

Bei <strong><strong>in</strong>nergeme<strong>in</strong>schaftlichen</strong> <strong>Lieferung</strong>en muss <strong>der</strong> Unternehmer durch Belege nachweisen,<br />

dass er o<strong>der</strong> <strong>der</strong> Abnehmer den Gegenstand <strong>der</strong> <strong>Lieferung</strong> <strong>in</strong> das übrige<br />

Geme<strong>in</strong>schaftsgebiet beför<strong>der</strong>t o<strong>der</strong> versendet hat. Dies muss sich aus den Belegen<br />

e<strong>in</strong>deutig und leicht nachprüfbar ergeben.<br />

[Abs. 2] In den Fällen, <strong>in</strong> denen <strong>der</strong> Unternehmer o<strong>der</strong> <strong>der</strong> Abnehmer den Gegenstand <strong>der</strong><br />

<strong>Lieferung</strong> <strong>in</strong> das übrige Geme<strong>in</strong>schaftsgebiet beför<strong>der</strong>t, soll <strong>der</strong> Unternehmer den <strong>Nachweis</strong><br />

hierüber wie folgt führen:<br />

1. durch das Doppel <strong>der</strong> Rechnung<br />

2. durch e<strong>in</strong>en handelsüblichen Beleg, aus dem sich <strong>der</strong> Bestimmungsort ergibt,<br />

<strong>in</strong>sbeson<strong>der</strong>e Liefersche<strong>in</strong>,<br />

3. durch e<strong>in</strong>e Empfangsbestätigung des Abnehmers o<strong>der</strong> se<strong>in</strong>es Beauftragten sowie<br />

4. <strong>in</strong> den Fällen <strong>der</strong> Beför<strong>der</strong>ung des Gegenstands durch den Abnehmer durch e<strong>in</strong>e<br />

Versicherung des Abnehmers o<strong>der</strong> se<strong>in</strong>es Beauftragten, den Gegenstand <strong>der</strong> <strong>Lieferung</strong> <strong>in</strong><br />

das übrige Geme<strong>in</strong>schaftsgebiet zu beför<strong>der</strong>n.<br />

[Abs. 3] Wird <strong>der</strong> Gegenstand <strong>der</strong> <strong>Lieferung</strong> vom Unternehmer o<strong>der</strong> Abnehmer im<br />

geme<strong>in</strong>schaftlichen Versandverfahren <strong>in</strong> das übrige Geme<strong>in</strong>schaftsgebiet beför<strong>der</strong>t, kann <strong>der</strong><br />

Unternehmer den <strong>Nachweis</strong> hierüber auch wie folgt führen:<br />

1. durch e<strong>in</strong>e Bestätigung <strong>der</strong> Abgangsstelle über die <strong>in</strong>nergeme<strong>in</strong>schaftliche <strong>Lieferung</strong>,<br />

die nach E<strong>in</strong>gang des Rücksche<strong>in</strong>s erteilt wird, sofern sich daraus die <strong>Lieferung</strong> <strong>in</strong> das übrige<br />

Geme<strong>in</strong>schaftsgebiet ergibt, o<strong>der</strong><br />

2. durch e<strong>in</strong>e Abfertigungsbestätigung <strong>der</strong> Abgangsstelle <strong>in</strong> Verb<strong>in</strong>dung mit e<strong>in</strong>er<br />

E<strong>in</strong>gangsbesche<strong>in</strong>igung <strong>der</strong> Bestimmungsstelle im Übrigen Geme<strong>in</strong>schaftsgebiet.<br />

In den Fällen, <strong>in</strong> denen <strong>der</strong> Unternehmer o<strong>der</strong> <strong>der</strong> Abnehmer den Gegenstand <strong>der</strong> <strong>Lieferung</strong><br />

<strong>in</strong> das übrige Geme<strong>in</strong>schaftsgebiet versendet, soll <strong>der</strong> Unternehmer den <strong>Nachweis</strong> hierüber<br />

wie folgt führen:<br />

1. durch das Doppel <strong>der</strong> Rechnung und<br />

2. durch e<strong>in</strong>en Beleg entsprechend § 10 Abs. 1.<br />

Ist es dem Unternehmer nicht möglich o<strong>der</strong> nicht zumutbar, den Versendungsnachweis nach<br />

Satz 1 zu führen, kann er den <strong>Nachweis</strong> auch nach den Absätzen 2 o<strong>der</strong> 3 führen.