Steuerbescheid 2011 - RWNB

Steuerbescheid 2011 - RWNB

Steuerbescheid 2011 - RWNB

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

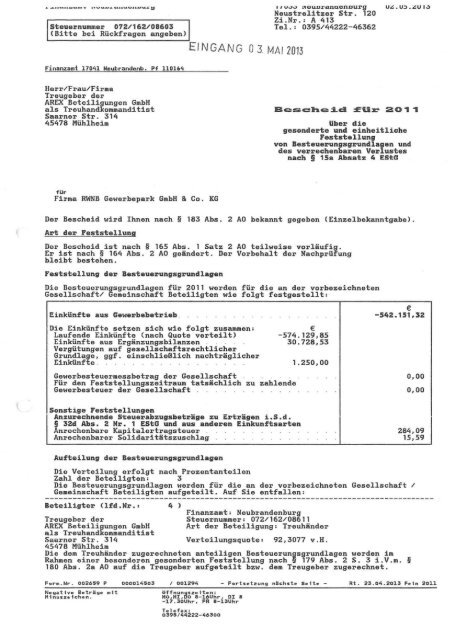

Steuernummer 072/162/08603<br />

(Bitte bei Rückfragen angeben)<br />

Finanzamt 17041 Neubrandenb. Pf 110164<br />

EINGANG OJMAIZ013<br />

IIU~~ A6UDranaenourg U~.U~.~UI~<br />

Neustrelitzer Str. 120<br />

Zi . Nr.: A 413<br />

Tel.: 0395/44222-46362<br />

Herr/Frau/Firma<br />

Treugeber der<br />

AREX Beteiligungen GmbH<br />

als Treuhandkommanditist<br />

Bescheid für 20"<br />

Saarner Str . 314<br />

45478 Mühlheim über die<br />

gesonderte und einheitliche<br />

Feststellung<br />

von Besteuerungsgrundlagen und<br />

des verrechenbaren Verlustes<br />

nach § 15a Absatz 4 ~StG<br />

für<br />

Firma <strong>RWNB</strong> Gewerbepark GmbH & CD. KG<br />

Der Bescheid wird Ihnen nach § 183 Abs. 2 AO bekannt gegeben (Einzelbekanntgabe) .<br />

Art der Feststellung<br />

Der Bescheid ist nach § 165<br />

Er ist nach § 164 Abs. 2 AO<br />

bleibt bestehen.<br />

Feststellung der Besteuerungsgrundlagen<br />

Abs. 1 Satz 2 AO teilweise vorläufig.<br />

geändert. Der Vorbehalt der Nachprüfung<br />

Die Besteuerungsgrundlagen für <strong>2011</strong> werden für die an der vorbezeichneten<br />

Gesellschaftl Gemeinschaft Beteiligten wie folgt festgestellt:<br />

Einkünfte aus Gewerbebetrieb .<br />

Die Einkünfte setzen sich wie folgt zusammen:<br />

Laufende Einkünfte (nach Quote verteilt)<br />

Einkünfte aus Ergänzungsbilanzen<br />

Vergütungen auf gesellschaftsrechtlicher<br />

Grundlage, ggf. einschließlich nachträglicher<br />

Einkünfte .<br />

Gewerbesteuermessbetrag der Gesellschaft<br />

Für den Feststellungszeitraum tatsächlich zu zahlende<br />

Gewerbesteuer der Gesellschaft<br />

€<br />

-574.129,85<br />

30 . 728,53<br />

1.250,00<br />

€<br />

-542.151,32<br />

0,00<br />

0,00<br />

Sonstige Feststellungen<br />

Anzurechnende Steuerabzugsbeträge zu Erträgen i.S.d.<br />

§ 32d Abs. 2 Nr. 1 ~StG und aus anderen Einkunftsarten<br />

Anrechenbare Kapitalertragsteuer<br />

Anrechenbarer Solidaritätszuschlag<br />

284, 09<br />

15,59<br />

Auf teilung der Besteuerungsgrundlagen<br />

Die Verteilung erfolgt nach Prozentanteilen<br />

Zahl der Beteiligten: 3<br />

Die Besteuerungsgrundlagen werden für die an der vorbezeichneten Gesellschaft /<br />

Gemeinschaft Beteiligten aufgeteilt. Auf Sie entfallen:<br />

Beteiligter (lfd.Nr.' 4 )<br />

Finanzamt: Neubrandenburg<br />

Steuernummer : 072/162/0861 1<br />

Art der Beteiligung : Treuhänder<br />

Treugeber der<br />

AREX Beteiligungen GmbH<br />

als Treuhandkommanditist<br />

Saarner Str. 314<br />

45478 Mühlheim<br />

Verteilungsquote; 92,3077 v . H.<br />

Die dem Treuhänder zugerechneten anteiligen Besteuerungsgrundlagen werden im<br />

Rahmen einer besonderen gesonderten Feststellung nach ~ 179 Abs . 2 S . 3 i.V. m. §<br />

180 Abs. 2a AO auf die Treugeber aufgeteilt bzw . dem Treugeber zugerechnet.<br />

Far m. Nr . 002659 P<br />

Ne gati ve Beträ ge mit<br />

Minus z e iche n .<br />

0000l"t503 / 00129"t - FDrtset2ung nächste Sei t e -<br />

öffnungs z e ite n:<br />

HO,MI , DO 8-16Uhr , 01 8<br />

-17 . 30Uhr. FR 8-13Uh r<br />

Te l efax:<br />

0395 / "t"t222-"t630D<br />

Rt . 23 . 0"t . 2013. Fe in <strong>2011</strong>

Seite 2<br />

Bescheid für <strong>2011</strong> über die gesonderte und einheitliche Feststellung<br />

von Besteuerungsgrundlagen und des verrechenbaren Verlustes<br />

nach § 15a Absatz 4 EStG vom 02.05.2013<br />

Einkünfte aus Gewerbebetrieb .<br />

Die Einkünfte setzen sich wie folgt zusammen:<br />

Laufende Einkünfte (nach Quote verteilt)<br />

Einkünfte aus Ergänzungsbilanzen<br />

Anteiliger Gewerbesteuer.essbetrag der Gesellschaft .<br />

Für den Feststellungszeitraum tatsächlich anteilig zu<br />

zahlende Gewerbesteuer der Gesellschaft .<br />

Sonstige Feststellungen<br />

Anzurechnende Steuerabzugsbeträge zu Erträgen i.S.d.<br />

§ 32d Ahs. 2 Nr. 1 EStG und aus anderen Einkunftsarten<br />

Anrechenbare Kapitalertragsteuer<br />

Anrechenbarer Solidaritätszuschlag<br />

€<br />

-529.966,06<br />

30.728,53<br />

€<br />

-499.237,53<br />

0,00<br />

0,00<br />

262,24<br />

14,39<br />

Die festgestellten Besteuerungsgrundlagen werden den Veranlagungen der<br />

Beteiligten zur Einkommensteuer oder Körperschaftsteuer zugrunde gelegt werden .<br />

f ' 1 ä u t e run gen<br />

Dieser Bescheid ändert den Bescheid vom 29.11.2012<br />

Der Bescheid ist gem. § 165 Abs. 1 Satz 2 Nr. 3 AO vorläufig hinsichtlich<br />

- der Nichtabziehbarkeit der Gewerbesteuer und der darauf entfallenden<br />

Nebenleistungen als Betriebsausgaben (§ 4 Aba. 5b EStG).<br />

- der beschränkten Abziehbarkeit von Kinderbetreuungskosten<br />

(§ 9c Abs. 1 und 3 Satz 1 EStG)<br />

Die Vorläufigkeitserklärung erfasst sowohl die Frage, ob die angeführten<br />

gesetzlichen Vorschriften mit höherrangige. Recht vereinbar sind, als auch den<br />

Fall, dass das Bundesverfassungsgericht oder der Bundesfinanzhof die streitige<br />

verfassungsrechtliche Frage durch vorfassungskonfor.e Auslegung der angeführten<br />

gesetzlichen Vorschriften entscheidet (BFH-Urteil vom 30. September 2010 - 111 R<br />

39/08 - BStBl <strong>2011</strong> 11 S. 11). Die Vorläufigkeitserklärung erfolgt lediglich aus<br />

verfahrenste~hnischen Gründen . Sie ist nicht dahin zu verstehen, dass die im<br />

Vorläufigkeitsver.erk angeführten gesetzlichen Vorschriften als<br />

verfassungswidrig oder als geien Unionsrecht verstoBend angesehen werden. Soweit<br />

die Vorläufigkeitserklärung d1e Frage der Verfassungsmäßigkeit einer Norm<br />

betrifft, ist sie außerdem nicht dahingehend zu verstehen, dass die<br />

Finanzverwaltung es für möglich hält, das Bundesverfassungsgericht oder der<br />

Bundesfinanzhof könne die im Vorläufigkeitsvermerk angeführte Rechtsnorm gegen<br />

ihren Wortlaut auslegen.<br />

Sr'lte aufgrund einer diesbezüglichen Entscheidung des Gerichtshofs der<br />

E~ lpäischen Union, des Bundesverfassungsgerichts oder des Bundesfinanzhofs<br />

dieser Bescheid aufzuheben oder zu ändern sein, wird die Aufhebung oder Änderung<br />

von Amts wegen vorgenommen; ein Einspruch ist daher insoweit nicht erforderlich .<br />

Form . Nr . 0026$9 P 000014503 f 001294 - Fortsetzung nHchste Sette - Rt. 23 . 04 . 2013 Fetn <strong>2011</strong>

Finanzamt Neubrandenburg<br />

Steuernummer 072/162/08603<br />

Seite 3<br />

Bescheid für <strong>2011</strong> über die gesonderte und einheitliche Feststellung<br />

von Besteuerungsgrundlagen und des verrechenbaren Verlustes<br />

nach § 15a Absatz 4 EStG vom 02.05.2013<br />

R e c h t s b ehe I f s bel ehr u n 9<br />

Die gesonderte und einheitliche Feststellung von Besteuerungsgrundlagen kann mit<br />

dem Einspruch angefochten werden.<br />

Zur Einlegung des Einspruchs ist der in § 352 AO benannte Personenkreis befugt.<br />

Soweit ein verrechenbarer Verlust festgestellt ist, ist zur Einlegung des<br />

Einspruchs der Beteiligte berechtigt, der durch die Feststellungen hierzu<br />

berührt wird. Dieser Feststellungsbescheid kann hinsichtlich des verrechenbaren<br />

Verlustes nur insoweit angegriffen werden, als der verrechenbare Verlust sich<br />

gegenüber dem des vorangegangenen Kalenderjahrs / Wirtschaftsjahrs verändert<br />

hat.<br />

Der Einspruch ist bei dem vorbezeichneten Finanzamt oder bei der angegebenen<br />

Außenstelle S'ChI'iftlich eilizuI'eicheu ode:r zur Nietlerschri:ft zu t3rklären.<br />

Ein Einspruch ist jedoch ausgeschlossen, soweit dieser Bescheid einen Verwaltungsakt<br />

ändert oder ersetzt, gegen den ein zulässiger Einspruch oder (nach einem zulässigen<br />

Einspruch) eine zulässige Klage, Revision oder Nichtzulassungsbeschwerde anhängig<br />

ist. In diesem Fall wird der neue Verwaltungsakt Gegenstand des Rechtsbehelfsverfahrens.<br />

Die Frist für die Einlegung eines Einspruchs beträgt einen Monat. Sie beginnt mit<br />

Ablauf des Tages, an dem Ihnen dieser Bescheid bekannt gegeben worden ist. Bei<br />

Zusendung durch einfachen Brief oder Zustellung mittels Einschreiben durch Übergabe<br />

gilt die Bekanntgabe mit dem dritten Tag nach Aufgabe zur Post als bewirkt, es sei<br />

denn, dass der Bescheid zu einem späteren Zeitpunkt zugegangen ist. Bei Zustellung<br />

durch Zustellungsurkunde oder durch Einschreiben mit Rückschein oder gegen<br />

Empfangsbekenntnis ist Tag der Bekanntgabe der Tag der Zustellung.<br />

Hinweis; Soweit das Finanzamt diesem Bescheid Entscheidungen zugrunde gelegt hat,<br />

die in einem Grundlagenbescheid getroffen worden sind, kann der Bescheid nicht mit<br />

der Begründung angefochten werden, dass die im Grundlagenbescheid getroffenen<br />

Entscheidungen unzutreffend soien. Dieser Einwand kann nur gegen den<br />

Grundlagenbescheid erhoben werden.<br />

Die in diesem Bescheid getroffenen Entscheidungen werden anderen Bescheiden<br />

(Folgebescheidenl zugrunde gelegt. Einwendungen gegen diese Entscheidungen<br />

können nur durch Einspruch gegen diesen Bescheid innerhalb der Einspruchsfrist<br />

geltend gemacht werden, nicht jedoch geqen den Folgebescheid.<br />

Auch wenn gegen den Feststellungsbesche1d Einspruch eingelegt wird, bleibt der<br />

Erlass eines Folgebescheids zulässiq. Soweit die Voll ziehung des<br />

Feststellungsbescheids ausgesetzt w1rd, wird auch die Vollziehung eines<br />

Folgebescheids ausgesetzt.<br />

FQr~.N r . 002660 P 0000144503 I 00129