BI-Artikel Adressrisikosteuerung, T - ifb AG

BI-Artikel Adressrisikosteuerung, T - ifb AG

BI-Artikel Adressrisikosteuerung, T - ifb AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Bankpraxis +<br />

Geschäftspolitik<br />

Adressrisiko-Steuerung in der Praxis<br />

Teil II: Portfoliosteuerung und Ableitung des Value at Risk gemäß VR-Control<br />

Matthias Koll und Christina Wissendorf<br />

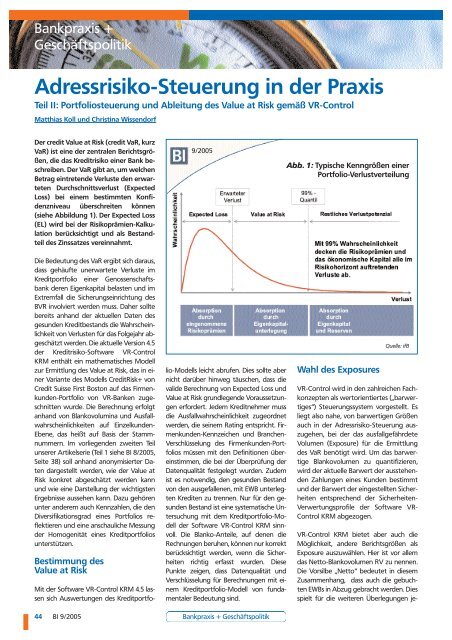

Der credit Value at Risk (credit VaR, kurz<br />

VaR) ist eine der zentralen Berichtsgrößen,<br />

die das Kreditrisiko einer Bank beschreiben.<br />

Der VaR gibt an, um welchen<br />

Betrag eintretende Verluste den erwarteten<br />

Durchschnittsverlust (Expected<br />

Loss) bei einem bestimmten Konfidenzniveau<br />

überschreiten können<br />

(siehe Abbildung 1). Der Expected Loss<br />

(EL) wird bei der Risikoprämien-Kalkulation<br />

berücksichtigt und als Bestandteil<br />

des Zinssatzes vereinnahmt.<br />

Die Bedeutung des VaR ergibt sich daraus,<br />

dass gehäufte unerwartete Verluste im<br />

Kreditportfolio einer Genossenschaftsbank<br />

deren Eigenkapital belasten und im<br />

Extremfall die Sicherungseinrichtung des<br />

BVR involviert werden muss. Daher sollte<br />

bereits anhand der aktuellen Daten des<br />

gesunden Kreditbestands die Wahrscheinlichkeit<br />

von Verlusten für das Folgejahr abgeschätzt<br />

werden. Die aktuelle Version 4.5<br />

der Kreditrisiko-Software VR-Control<br />

KRM enthält ein mathematisches Modell<br />

zur Ermittlung des Value at Risk, das in einer<br />

Variante des Modells CreditRisk+ von<br />

Credit Suisse First Boston auf das Firmenkunden-Portfolio<br />

von VR-Banken zugeschnitten<br />

wurde. Die Berechnung erfolgt<br />

anhand von Blankovolumina und Ausfallwahrscheinlichkeiten<br />

auf Einzelkunden-<br />

Ebene, das heißt auf Basis der Stammnummern.<br />

Im vorliegenden zweiten Teil<br />

unserer <strong>Artikel</strong>serie (Teil 1 siehe <strong>BI</strong> 8/2005,<br />

Seite 38) soll anhand anonymisierter Daten<br />

dargestellt werden, wie der Value at<br />

Risk konkret abgeschätzt werden kann<br />

und wie eine Darstellung der wichtigsten<br />

Ergebnisse aussehen kann. Dazu gehören<br />

unter anderem auch Kennzahlen, die den<br />

Diversifikationsgrad eines Portfolios reflektieren<br />

und eine anschauliche Messung<br />

der Homogenität eines Kreditportfolios<br />

unterstützen.<br />

Bestimmung des<br />

Value at Risk<br />

Mit der Software VR-Control KRM 4.5 lassen<br />

sich Auswertungen des Kreditportfo-<br />

9/2005<br />

lio-Modells leicht abrufen. Dies sollte aber<br />

nicht darüber hinweg täuschen, dass die<br />

valide Berechnung von Expected Loss und<br />

Value at Risk grundlegende Voraussetzungen<br />

erfordert. Jedem Kreditnehmer muss<br />

die Ausfallwahrscheinlichkeit zugeordnet<br />

werden, die seinem Rating entspricht. Firmenkunden-Kennzeichen<br />

und Branchen-<br />

Verschlüsselung des Firmenkunden-Portfolios<br />

müssen mit den Definitionen übereinstimmen,<br />

die bei der Überprüfung der<br />

Datenqualität festgelegt wurden. Zudem<br />

ist es notwendig, den gesunden Bestand<br />

von den ausgefallenen, mit EWB unterlegten<br />

Krediten zu trennen. Nur für den gesunden<br />

Bestand ist eine systematische Untersuchung<br />

mit dem Kreditportfolio-Modell<br />

der Software VR-Control KRM sinnvoll.<br />

Die Blanko-Anteile, auf denen die<br />

Rechnungen beruhen, können nur korrekt<br />

berücksichtigt werden, wenn die Sicherheiten<br />

richtig erfasst wurden. Diese<br />

Punkte zeigen, dass Datenqualität und<br />

Verschlüsselung für Berechnungen mit einem<br />

Kreditportfolio-Modell von fundamentaler<br />

Bedeutung sind.<br />

44 <strong>BI</strong> 9/2005 Bankpraxis + Geschäftspolitik<br />

Abb. 1: Typische Kenngrößen einer<br />

Portfolio-Verlustverteilung<br />

Wahl des Exposures<br />

Quelle: ifB<br />

VR-Control wird in den zahlreichen Fachkonzepten<br />

als wertorientiertes („barwertiges“)<br />

Steuerungssystem vorgestellt. Es<br />

liegt also nahe, von barwertigen Größen<br />

auch in der Adressrisiko-Steuerung auszugehen,<br />

bei der das ausfallgefährdete<br />

Volumen (Exposure) für die Ermittlung<br />

des VaR benötigt wird. Um das barwertige<br />

Blankovolumen zu quantifizieren,<br />

wird der aktuelle Barwert der ausstehenden<br />

Zahlungen eines Kunden bestimmt<br />

und der Barwert der eingestellten Sicherheiten<br />

entsprechend der Sicherheiten-<br />

Verwertungsprofile der Software VR-<br />

Control KRM abgezogen.<br />

VR-Control KRM bietet aber auch die<br />

Möglichkeit, andere Berichtsgrößen als<br />

Exposure auszuwählen. Hier ist vor allem<br />

das Netto-Blankovolumen RV zu nennen.<br />

Die Vorsilbe „Netto“ bedeutet in diesem<br />

Zusammenhang, dass auch die gebuchten<br />

EWBs in Abzug gebracht werden. Dies<br />

spielt für die weiteren Überlegungen je-

doch keine Rolle, weil nur der gesunde<br />

Bestand (per Definition ohne EWBs) betrachtet<br />

wird. Das Netto-Blankovolumen<br />

RV entspricht dem Risikovolumen als dem<br />

Maximum aus Inanspruchnahme und Gesamtzusage<br />

nach Abzug der Sicherheitenwerte<br />

ohne weitere Barwert-Effekte. Abbildung<br />

2 verdeutlicht, welche Vor- und<br />

Nachteile beide genannten Berichtsgrößen<br />

als Exposure in einem Kreditportfolio-<br />

Modell aufweisen.<br />

Bei der Projektarbeit in Genossenschaftsbanken<br />

können exemplarische Auswertungen<br />

für beide Varianten helfen, ein<br />

Gefühl zu entwickeln für die Auswirkungen<br />

der Exposure-Definition auf die ermittelten<br />

Portfolio-Kennzahlen. An dieser<br />

Stelle wird das Exposure als barwertiges<br />

Blankovolumen definiert, wobei die<br />

grundlegenden Daten der Volksbank Erfurt<br />

anonymisiert wurden.<br />

Portfolio-Kennzahlen<br />

Abbildung 3 gibt beispielhaft die Ergebnisse<br />

einer Kreditrisiko-Analyse mit dem<br />

VR-Control-KRM-Portfoliomanager wieder.<br />

Die zweite Spalte enthält die Kennzahlen<br />

für das Firmenkunden-Portfolio.<br />

9/2005<br />

Als Konfidenzniveau wurden 99 Prozent<br />

zugrunde gelegt. Die Anzahl der erwarteten<br />

Ausfälle ist die Summe der Ausfallwahrscheinlichkeiten<br />

aller betrachteten<br />

Kreditnehmer. Bezogen auf die Anzahl<br />

der Kreditnehmer im Portfolio beträgt<br />

die mittlere Ausfallquote demnach rund<br />

1,5 Prozent. Die mittlere Verlustquote<br />

von rund einem Prozent ergibt sich, gewichtet<br />

nach Volumen, aus dem Quotienten<br />

von Expected Loss zu Exposure. In der<br />

Regel ist die Verlustquote geringer als die<br />

Ausfallquote, da größere Blankobeträge<br />

eher an Kreditnehmer überdurchschnittlich<br />

guter Bonität vergeben werden.<br />

Bezieht man den VaR auf das ausgeliehene<br />

Exposure, so ergibt sich eine mittlere<br />

Risikoquote von etwa 4,8 Prozent.<br />

Die Bank muss kalkulatorisch pro 100<br />

Euro barwertiges Blankovolumen also<br />

etwa einen Euro für erwartete Verluste<br />

und etwa 4,80 Euro für unerwartete Verluste<br />

zurücklegen. Diese einfache Interpretation<br />

des EL beziehungsweise des<br />

VaR durch Bildung geeigneter relativer<br />

Kennzahlen schafft Transparenz und ermöglicht<br />

die Beurteilung der Kreditportfolio-Qualität<br />

im Vergleich mit anderen<br />

Häusern.<br />

Abb. 2: Vergleich unterschiedlicher<br />

Exposure-Definitionen<br />

Quelle: <strong>ifb</strong> <strong>AG</strong><br />

Bankpraxis + Geschäftspolitik<br />

„Unverzichtbare Impulse“<br />

„Für eine moderne barwertige<br />

Banksteuerung stellt sich die Frage<br />

nach einer effizienten Eigenkapital-<br />

Allokation. Sie erfordert eine realistische<br />

Beurteilung des Adressrisikos<br />

aus dem Kundengeschäft. Die valide<br />

und regelmäßige Abschätzung<br />

eines Value at Risk liefert wichtige<br />

Kennzahlen zur Risikostruktur des<br />

Firmenkunden-Portfolios und gibt<br />

Aufschluss über dessen Entwicklung.<br />

Die Aufteilung der Risikoanteile<br />

auf einzelne Kreditnehmer erlaubt<br />

es, die wichtigsten Risikotreiber<br />

zu identifizieren und Steuerungsstrategien<br />

zu entwickeln.<br />

Auch Preisbildung und Vorsteuerung<br />

Adressrisiko-behafteter Geschäfte<br />

erhalten im Kontext von<br />

VR-Control durch den VaR unverzichtbare<br />

Impulse.“<br />

Werner Reichert, Vorstand der Erfurter Bank<br />

Eine ähnliche Kennzahl ist der Eigenkapitalmultiplikator,<br />

der als Verhältnis von VaR<br />

zu EL definiert ist. Er wird im Rahmen der<br />

Deckungsbeitragsrechnung für Kreditgeschäfte<br />

zur Schätzung angemessener Eigenkapitalkosten<br />

genutzt. Der „Leitfaden<br />

zur Parametrisierung der Kundengeschäftssteuerung“<br />

des BVR enthält eine<br />

Tabelle zur Orientierung bei der Einstellung<br />

dieses Parameters. Dieser Multiplikator<br />

liegt dabei häufig unter dem des tatsächlichen<br />

Portfolios der Bank, da der BVR<br />

von einem optimierten Portfolio ausgeht.<br />

Die Bank muss daher entscheiden, ob sie<br />

ihre Eigenkapitalkosten eher an einem optimierten<br />

Marktportfolio oder an ihrem<br />

tatsächlichen Portfolio ausrichtet. Dies unterstreicht<br />

die Bedeutung institutsspezifischer<br />

Untersuchungen des Kreditportfolios.<br />

Sie bieten die Möglichkeit, anhand<br />

von Zeitreihen der entsprechenden Werte<br />

aus Abbildung 3 eigene valide Schätzungen<br />

abzugeben, etwa für den Eigenkapitalmultiplikator.<br />

<strong>BI</strong> 9/2005 45

Bankpraxis +<br />

Geschäftspolitik<br />

9/2005<br />

Untersuchung der Risikobeiträge<br />

Ausgehend von den Ergebnissen auf<br />

Portfolio-Ebene sollte das Risiko unerwarteter<br />

Verluste auf der Ebene einzelner<br />

Kreditnehmer analysiert werden, um<br />

Impulse für eine barwertige Steuerung<br />

abzuleiten. Im verwendeten CreditRisk+-<br />

Modell hat die Exposure-Größenklasse<br />

maßgeblichen Einfluss auf die Risiko-Anteile<br />

des einzelnen Kreditnehmers. Als<br />

Daumenregel gilt: Doppeltes Exposure<br />

führt zu vierfachem Risikoanteil. Bei gleichem<br />

Rating und gleicher Branche geht<br />

das Exposure also ungefähr quadratisch<br />

in die Berechnung der Risikoanteile ein.<br />

Auf Basis der kreditnehmerspezifischen<br />

Anteile an Risikovolumen, Blankovolumen,<br />

EL und VaR ist eine Darstellung der jeweils<br />

n größten Risiken sehr nützlich. Dabei verdienen<br />

Veränderungen in der Reihenfolge<br />

der bedeutendsten Kreditnehmer bei<br />

strenger werdendem Risikobegriff (ausgehend<br />

vom Risikovolumen über das barwertige<br />

Blankovolumen zum EL und VaR) besondere<br />

Aufmerksamkeit. Die Analyse solcher<br />

Listen ist ein guter Ausgangspunkt für<br />

die intensivere Betreuung risikoreicher Engagements<br />

und die Identifikation der ei-<br />

Abb. 3: Exemplarische Ergebnisse aus der Analyse<br />

des Kreditportfolios<br />

gentlichen Risikotreiber eines Portfolios.<br />

Insbesondere für die Festlegung von Einzellimiten<br />

bei der Adressrisiko-Steuerung sind<br />

die erläuterten Lösungen wertvoll.<br />

Die ermittelten kreditnehmerspezifischen<br />

Risiko-Anteile erlauben außerdem eine<br />

Summation des erwarteten und unerwarteten<br />

Verlusts auf der Ebene von Branchen,<br />

Größenklassen, Ratingsegmenten<br />

etc. Abbildung 4 zeigt beispielhaft, wie<br />

sich EL und VaR auf unterschiedliche Exposure-Größenklassen<br />

verteilen, wobei<br />

sich die Größe einer Blase jeweils an der<br />

Summe der Exposures in einer Größenklasse<br />

orientiert. Interessanterweise liegen<br />

gerade die großen Größenklassen für Exposures<br />

über 100.000 Euro unterhalb einer<br />

Referenz-Diagonale, tragen also überdurchschnittlich<br />

stark zum Risiko unerwarteter<br />

Verluste bei. Die kleineren Engagements<br />

oberhalb der Referenz-Diagonalen<br />

mindern dagegen eher das Risiko.<br />

Die kreditnehmerspezifische Zuordnung<br />

der Anteile an EL und VaR ermöglicht<br />

auch aufschlussreiche Auswertungen hinsichtlich<br />

des Diversifikationsgrads eines<br />

Portfolios. Neben den Makro-Kennzahlen<br />

auf Portfolio-Ebene sind es vor allem diese<br />

Mikro-Informationen, die Aufschluss über<br />

46 <strong>BI</strong> 9/2005 Bankpraxis + Geschäftspolitik<br />

Adressrisiken geben und erste Impulse für<br />

deren Steuerung liefern. Die Limitierung<br />

einzelner Engagements auf einer solchen<br />

Basis ist Gegenstand des nächsten <strong>Artikel</strong>s,<br />

der die <strong>BI</strong>-Serie zur <strong>Adressrisikosteuerung</strong><br />

komplettiert.<br />

Diversifikationsanalyse<br />

Einer der Schlüssel zum Verständnis von<br />

Risiko-Kennzahlen wie dem VaR ist die<br />

Untersuchung der Homogenität des betrachteten<br />

Portfolios. Typischerweise<br />

wird das Firmenkunden-Portfolio einer<br />

VR-Bank von wenigen besonders großen<br />

Engagements dominiert, die durch ihre<br />

hohen Blanko-Anteile den VaR maßgeblich<br />

beeinflussen. Wie bereits betont, bestimmt<br />

neben dem individuellen Rating<br />

(und damit der Ausfallwahrscheinlichkeit)<br />

vor allem die Exposure-Größenklasse,<br />

welcher Anteil vom Gesamt-VaR einem<br />

einzelnen Kreditnehmer zugeordnet<br />

wird. Die Aufteilung der Anteile von EL<br />

und VaR auf die Einzelkreditnehmer erlaubt<br />

die Aufstellung einer nach dem<br />

VaR-Risikoanteil sortierten Liste. Kumuliert<br />

man die Einzel-VaR, so stellt man fest,<br />

welcher Anteil am VaR auf die 10, 20<br />

oder n größten Kreditnehmer zurückzuführen<br />

ist. Damit kann ein Diversifikationsmaß<br />

ermittelt werden, das viele genossenschaftliche<br />

Verbände seit langem<br />

in ähnlicher Weise auf Engagementebene<br />

und bezogen auf das Risikovolumen als<br />

Kennzahl nutzen, um die Homogenität<br />

eines Kreditportfolios zu messen.<br />

Allerdings ist die häufig genutzte Relation<br />

„Risikovolumen der zehn größten<br />

Engagements bezogen auf das Risikovolumen<br />

aller Engagements“ von geringer<br />

Aussagekraft, um zwei Banken mit einer<br />

sehr unterschiedlichen Kreditnehmeranzahl<br />

zu vergleichen. Daher ist es sinnvoll,<br />

solch kumulierten Anteile an einer Berichtsgröße<br />

(zum Beispiel Exposure, EL<br />

oder VaR) mit einem relativen Anteil an<br />

der gesamten Kundenanzahl zu vergleichen.<br />

Für das vorgestellte Portfolio führt<br />

das beispielsweise zu folgendem Ergeb-

nis: Die nach VaR-Sortierung größten 20<br />

Prozent der Kunden vereinigen auf sich:<br />

➤ nahezu 80 Prozent des Exposures,<br />

➤ nahezu 90 Prozent des EL<br />

➤ und nahezu 95 Prozent des VaR.<br />

Dass 80 Prozent des Exposures an nur 20<br />

Prozent der Kunden verliehen sind, ist<br />

eine typische Proportion für ein genossenschaftliches<br />

Kreditportfolio. Die beiden<br />

anderen Verhältnisse bezogen auf<br />

EL und VaR hängen hingegen stark von<br />

der individuellen Zusammensetzung des<br />

Portfolios der Bank und damit von dessen<br />

Diversifikationsgrad ab.<br />

Es stellt sich die Frage, ob statt eines 20prozentigen<br />

Kundenanteils nicht ein anderer<br />

Zuschnitt dieser Kennzahlen nützlicher<br />

wäre. Grundsätzlich können alle möglichen<br />

Kundenanteile von 0 bis 100 Prozent den<br />

jeweiligen Exposure-, EL- und VaR-Anteilen<br />

des Portfolios gegenübergestellt werden.<br />

In einem entsprechenden Diagramm lassen<br />

sich diese Informationen übersichtlich darstellen.<br />

Die senkrechte schwarze Doppel-Linie<br />

markiert dabei das oben zitierte Ergebnis<br />

für die größten 20 Prozent der Kunden<br />

(sortiert nach VaR).<br />

Kommt ein Neugeschäft mit einem überdurchschnittlich<br />

großen Blanko-Anteil<br />

Themen im Teil III<br />

Der abschließende <strong>Artikel</strong> dieser<br />

Reihe behandelt neben der Messung<br />

und Interpretation des<br />

Adressrisiko-Ergebnisses auch das<br />

Thema Limitierung. Dabei soll eine<br />

Beziehung zur Berechnung des VaR<br />

hergestellt werden, um adäquate<br />

Beobachtungsgrenzen zu definieren.<br />

Ferner werden Möglichkeiten<br />

vorgestellt, wie Komponenten des<br />

Adressrisikos in die barwertige Gesamtbanksteuerung<br />

einzubinden<br />

sind.

Bankpraxis +<br />

Geschäftspolitik<br />

9/2005<br />

hinzu, dürften die größten 20 Prozent der<br />

Kunden einen deutlich höheren Anteil des<br />

Exposures ausmachen. Gleiches gilt für Ratingverschlechterungen<br />

großer Kreditnehmer<br />

im Portfolio hinsichtlich der EL-<br />

Verteilung. Dies zeigt, dass die regelmäßige<br />

Messung dieser Kennzahlen als Frühwarnsystem<br />

dienen kann. Eine weitere<br />

Möglichkeit zur Quantifizierung des Diversifikationsgrads<br />

eines Portfolios liegt in<br />

der Einführung so genannter „Diversifikationsscores“,<br />

die einen Wert zwischen 0<br />

und 100 Prozent annehmen können (100<br />

Prozent entspräche einem perfekt diversifizierten<br />

Portfolio als Benchmark). Dabei<br />

vergleicht man die aktuelle VaR-Verteilung<br />

in Abbildung 5 mit einer Benchmark-<br />

Verteilung und misst die Unterschiede der<br />

entsprechenden Flächen unterhalb der<br />

oben dargestellten Kurven.<br />

Voraussetzung für diese Vorgehensweise<br />

ist die Definition eines geeigneten Vergleichsmaßstabs.<br />

Bei einem absoluten Diversifikationsscore<br />

wird das aktuelle Port-<br />

48 <strong>BI</strong> 9/2005<br />

Abb. 4: Beispielhafte Größenklassenstruktur<br />

Quelle: <strong>ifb</strong><strong>AG</strong> 2005<br />

folio mit einem Benchmark-Portfolio aus<br />

identischen Kreditnehmern verglichen.<br />

Das Benchmark-Portfolio ist perfekt diversifiziert<br />

und entspricht in Abbildung 5<br />

einer Diagonalen, da in diesem Fall jeder<br />

Kreditnehmer in gleichem Maße zu Exposure-,<br />

EL- und VaR-Verteilung des Portfolios<br />

beiträgt. Für den relativen Diversifikationsscore<br />

vergleicht man die aktuelle<br />

VaR-Verteilung mit der aktuellen EL-Verteilung,<br />

um Klumpeneffekte auf Basis der<br />

realen Kreditnehmer des Portfolios zu<br />

untersuchen. Im hier analysierten Beispiel-Portfolio<br />

auf Basis der anonymisier-<br />

Zu den Autoren<br />

Bankpraxis + Geschäftspolitik<br />

ten Daten der Volksbank Erfurt beträgt<br />

der absolute Diversifikationsscore rund<br />

acht Prozent, während für den relativen<br />

Diversifikationsscore ein Wert von rund<br />

55 Prozent ermittelt wurde.<br />

Zeitreihen aufbauen<br />

Dr. Matthias Koll ist Senior Consultant bei der Kölner<br />

<strong>ifb</strong> <strong>AG</strong> mit besonderem Fokus Adressrisiko-Steuerung.<br />

E-Mail: Matthias.Koll@<strong>ifb</strong><strong>AG</strong>.com<br />

Christina Wissendorf ist zuständig für das Controlling<br />

der Erfurter Bank eG und Projektleiterin für<br />

VR-Control.<br />

E-Mail: Christina.Wissendorf@Volksbank-Erfurt.de<br />

Für diese Diversifikationskennzahlen liegen<br />

zurzeit nur wenige Referenzwerte<br />

vor, sodass es sich empfiehlt, hausspezifische<br />

Zeitreihen aufzubauen. Diese können<br />

– neben den zuvor genannten Kennzahlen<br />

wie Verlust- oder Risikoquote –<br />

wertvolle Hinweise auf Veränderungen<br />

der Portfoliostruktur geben und gegebenenfalls<br />

in ein entsprechendes Frühwarnsystem<br />

integriert werden.<br />

Das Thema Portfoliosteuerung hat bei einem<br />

Projekt zur Adressrisiko-Steuerung<br />

besondere Bedeutung. Neben Kennzahlen<br />

wie dem EL, die sich auf Ebene einzelner<br />

Kreditnehmer nachvollziehen lassen,<br />

werden mit der Software VR-Control<br />

KRM 4.5 erstmals „echte“ Risikokennzahlen<br />

wie der VaR berechnet und ausgewertet.<br />

Die Ergebnisse dienen zur Identifikation<br />

der wichtigsten Risikotreiber sowie<br />

zur Messung des Diversifikationsgrads<br />

eines Portfolios. Da für das Privatkunden-,<br />

Eigengeschäfts- sowie für das<br />

Gesamtportfolio zurzeit noch kein Kreditportfolio-Modell<br />

des BVR vorliegt,<br />

bleibt die vorgestellte Analyse bislang<br />

noch auf das Firmenkunden-Portfolio beschränkt.<br />

Hierzu wird es nach Auskunft<br />

des BVR eine pragmatische Zwischenlösung<br />

geben, die in der Version <strong>ifb</strong>-OKU-<br />

LAR 5.0 zur Verfügung stehen wird. ■

Exposure- / EL- / VaR-Anteil<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

0% 20% 40% 60% 80% 100%<br />

Kunden-Anteil<br />

Abbildung 5: Diversifikationsdiagramm.<br />

VaR-Verteilung<br />

EL-Verteilung<br />

Exposure-Verteilung