Reichweite des Abzugsverbotes von freiwilligen Abfertigungen im Rahmen von Sozialplanzahlungen gemäß § 20 Abs. 1 Z 8 EStG 1988 betreffend Mitarbeiter, die dem System "Abfertigung NEU" (BV-Kasse) unterliegen

European Case Law Identifier: ECLI:AT:BFG:2021:RV.5101059.2019

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter Mag. R. in der Beschwerdesache ***Bf1***, ***Bf1-Adr***, vertreten durch Gstöttner & Partner Steuerberatung Gesellschaft m.b.H. & Co. KG, Linzerstraße 10, 4320 Perg, über die Beschwerde vom 12. Juni 2019 gegen die Bescheide des Finanzamtes Linz vom 9. Mai 2019 betreffend Körperschaftsteuer 2015 und 2016 Steuernummer ***BF1StNr1*** zu Recht erkannt:

I. Der Beschwerde wird gemäß § 279 BAO teilweise Folge gegeben.

Die angefochtenen Bescheide werden abgeändert.

| Bemessungsgrundlage | Abgabe | ||

Jahr | Art | Höhe | Art | Höhe |

»2015 | Einkommen | »0,00 € | Körperschaftsteuer | » 500,00 € |

festgesetzte Körperschaftsteuer | » 500,00 € | |||

| Bemessungsgrundlage | Abgabe | ||

Jahr | Art | Höhe | Art | Höhe |

»2016 | Einkommen | »0,00 € | Körperschaftsteuer | » 500,00 € |

festgesetzte Körperschaftsteuer | » 500,00 € | |||

Die Bemessungsgrundlagen und die Höhe der festgesetzten Abgaben sind dem Ende der Entscheidungsgründe den als Beilage angeschlossenen Berechnungsblättern zu entnehmen und bilden einen Bestandteil des Spruches dieses Erkenntnisses.

II. Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

Verfahrensgang

Bei der Beschwerdeführerin (im Folgenden: Bf.) fand in den Jahren 2018 und 2019 eine Außenprüfung gemäß § 147 Abs. 1 BAO zu AB.Nr. ***1*** durch die Großbetriebsprüfung ***2*** im Auftrag des Finanzamtes ***3*** für den Zeitraum 2014 bis 2016 statt, bei der unter anderem folgende beschwerdegegenständliche Feststellung getroffen wurde (vgl. Punkt 4. der Niederschrift zur Schlussbesprechung vom 26. März 2019):

"Korrekturen betreffend Entgelte für Arbeits- und Werkleistungen (§ 20 Abs. 1 Z 7 und Z 8 EStG 1988 iVm § 12 Abs. 1 Z 8 KStG 1988)

Die im Zuge von Umorganisations- und Restrukturierungsmaßnahmen der Bf. im Prüfungszeitraum abgewickelten Sozialpläne (abgeschlossen nach dem 28. Februar 2014) hätten Aufwendungen für gesetzliche Abfertigungen, aber auch freiwillige Abfertigungen sowie Sozialplanzahlungen umfasst. Seitens der Bf. wären bisher freiwillige Abfertigungen nur insofern in der steuerlichen Mehr-Weniger-Rechnung zugerechnet worden, als sie gemäß § 12 Abs. 1 Z 8 KStG 1988 iVm § 20 Abs. 1 Z 7 EStG 1988 ("Managergehälter" höher als € 500.000) nicht abzugsfähig wären. Die bisherigen Korrekturen [Kennzahl 9257 laut KöSt-Erklärung] laut Bf. hätten betragen:

2014: + € 2.205.629,01

2015: + € 3.470.972,00

2016: + € 459.210,34

Aufwendungen oder Ausgaben für Entgelte, die beim Empfänger sonstige Bezüge nach § 67 Abs. 6 EStG 1988 darstellen, dürfen soweit sie bei diesem nicht mit dem Steuersatz von 6% zu versteuern sind, bei der Ermittlung der Einkünfte nicht abgezogen werden. Dabei würde es sich um sonstige Bezüge handeln, die bei oder nach Beendigung des Dienstverhältnisses anfallen, wie insbesondere freiwillige Abfertigungen und Abfindungen. § 124b Z 254 EStG 1988 würde normieren, dass § 20 Abs. 1 Z 8 EStG 1988 erstmalig auf Auszahlungen anzuwenden wäre, die nach dem 28. Februar 2014 anfallen. Dies würde nicht für Auszahlungen auf Grund von Sozialplänen im Sinne des § 67 Abs. 8 lit. f EStG 1988 gelten, die vor dem 1. März 2014 abgeschlossen wurden.

Der Verfassungsgerichtshof hätte in seiner Entscheidung vom 9.12.2014 zu G 136/2014 Rz 105 angemerkt, dass "mit dem AbgÄG 2014 nicht nur die steuerliche Begünstigung freiwilliger Abfertigungen iSd § 67 Abs. 6 EStG 1988 beim Empfänger eingeschränkt [wurde], sondern in

§ 20 Abs. 1 Z 8 EStG 1988 auch deren Abzugsfähigkeit auf Seiten des Unternehmens beschränkt wird. Dies wird in den Materialien damit begründet, dass die steuerliche Begünstigung für `Golden Handshakes` abgeschafft werden sollte, um vor allem ältere Arbeitnehmerinnen und Arbeitnehmer länger in Beschäftigung zu halten (RV 24 BlgNR 25. GP , 8)." siehe auch Rz 107 ff und Rz 113!

Die bisherigen außerbilanziellen Korrekturen (Kz. 9257) würden sich im Zuge der Außenprüfung wie folgt erhöhen:

Korrektur laut Kz. 9257 | laut Veranlagung | Änderung laut Außenprüfung | Zurechnung laut Außenprüfung |

| € | € | € |

2014: | 2.205.629,01 | + 34.303,51 | 2.239.932,52 |

2015: | 3.470.972,00 | + 6.306.820,95 | 9.777.792,95 |

2016: | 459.210,34 | + 13.990.381,12 | 14.449.591,46 |

Anmerkung zur Änderung Iaut AP für 2016:

Die oben angeführte Änderung für 2016 (+ 13.990.381,12) würde einen Betrag iHv

€ 10.212.401,22 an Aufwendungen des Jahres 2016 aus der pauschalen Dotierung der `Rückstellung für Strukturmaßnahmen` für den im März 2016 beschlossenen Sozialplan enthalten.

Der Aufwand aus dieser Dotierung (einer pauschalen Rückstellung) würde im Zuge der AP nicht als gewinnmindernd anerkannt werden.

Stellungnahme der Bf. (schriftliche Darstellung per E-Mail vom 8. November 2018):

In Beantwortung der Anfrage durch die Außenprüfung (E-Mail vom 30. Oktober 2018) wäre von der Bf. auch die Auffassung der Bf. zu den Sozialplanzahlungen und zur Abzugsfähigkeit

(§ 20 Abs. 1 Z. 8 EStG 1988 iVm § 12 Abs. 1 Z 8 KStG 1988) mitgeteilt worden, welche in der Folge zur Wahrung des Parteiengehörs dargestellt werde.

• AP-Anfrage (E-Mail vom 30. Oktober 2018):

"Ergänzend zu den Berechnungsdetails werde auch um Info ersucht, welche freiwilligen (nicht gemäß § 67 Abs. 6 EStG 1988 mit 6% zu versteuernde) Aufwendungen in diesem ,Sozialplan' enthalten wären.

Anmerkung: Nach Ansicht der Außenprüfung wären freiwillige Zahlungen (die nach dem 28.2. 2014 erfolgen), wenn sie nicht mit dem Steuersatz von 6% zu besteuern sind, gemäß

§ 20 Abs. 1 Z. 8 EStG 1988 (iVm § 12 Abs. 1 Z 8 KStG 1988) bei der Gewinnermittlung nicht abzugsfähig. Damit wären Zahlungen gemäß § 67 Abs. 6 EStG 1988 und gemäß § 67 Abs. 8 lit. f EStG 1988 vom Abzugsverbot betroffen (vgl. VwGH-Erkenntnis vom 21.09.2016, 2013/13/0102). Zusätzlich würden Sozialplanzahlungen in der Übergangsregelung zum Abzugsverbot in § 124b Z 254 EStG 1988 erwähnt werden.

• Stellungnahme der Bf. (schriftliche Darstellung per Email vom 8. November 2018):

"Hinsichtlich der Sozialplanzahlungen an die Dienstnehmer in den WJ 2014 bis 2016 wäre die steuerliche Auffassung wie folgt: Die Nichtabzugsfähigkeit des § 20 Abs. 1 Z. 8 EStG würde sich auf Entgelte gemäß § 67 Abs. 6 EStG beziehen, die aufgrund von Sozialplänen, die ab dem 01.03.2014 geschlossen wurden, geleistet wurden.

Die Intention des Gesetzgebers für diese ab 1.3.2014 wirksame Änderung im Rahmen der Nichtabzugsfähigkeit wäre gewesen, dass Sozialplanzahlungen in Abfertigung-Alt-Fällen, insoweit nicht begünstigt besteuert, nicht abzugsfähig sein sollen.

Bei Abfertigung-Neu-Fällen sollte die Nichtabzugsfähigkeit per se nicht wirken, da diese Bestimmung (§ 20 Abs. 1 Z. 8 EStG) die Fälle des § 67 Abs. 6 EStG erfassen solle, so auch die Auffassung im Rahmen der Amtsbeschwerde im von der Außenprüfung zitierten VwGH-Erkenntnis 2013/13/0132 vom 21.9.2016, nicht aber Fälle des § 67 Abs. 8 lit. f EStG (Sozialplanzahlungen bei Abfertigung-Neu-Fälle). So hätte es die Finanzverwaltung ebenso in der Revision des zugrundliegenden UFS-Judikats RV/1435-W/12 vom 6.8.2013 vertreten. Dass der VwGH bzw. auch zuvor der UFS dieser Auffassung der Amtspartei nicht gefolgt wären, sondern zugunsten des Beschwerdeführers entschieden hätten (hier im Zusammenhang mit DB und DZ), sprich judiziert hätten, dass Sozialplanzahlungen gemäß § 67 Abs. 8 lit. f EStG dem Grunde auch als unter § 67 Abs. 6 EStG fallen, würde nach Ansicht der Bf. nichts am Umstand ändern, dass der Gesetzgeber bei der Einführung der Bestimmung über die Nichtabzugsfähigkeit des § 20 Abs. 1 Z. 8 EStG nur Fälle des § 67 Abs. 6 EStG vor Augen gehabt hätte (sprich nur Abfertigung-Alt-Fälle).

Demnach könnte die Bf. diesbezüglich der Rz. 3313 EStR nicht vollinhaltlich folgen (dass auch Sozialplanzahlungen gemäß § 67 Abs. 8 lit. f EStG bei Abfertigung-Neu-Fällen darunterfallen sollten), sondern würden nach Auffassung der Bf. nur Sozialplanzahlungen für Abfertigung-Alt-Fälle darunterfallen, für Sozialpläne, die ab 1.3.2014 geschlossen wurden, insoweit diese nicht begünstigt besteuert werden beim Dienstnehmer. Der Wortlaut der Bestimmung (§ 20 Abs. 1 Z. 8 EStG) wäre nach Ansicht der Bf. eindeutig. (...)

Alle Sozialplanzahlungen gemäß § 67 Abs. 8 lit. f EStG bei Abfertigung-Neu-Fällen, die nach Auffassung der Bf. nach nicht unter § 20 Abs. 1 Z. 8 EStG fallen würden, sondern lediglich unter die Bestimmung des § 20 Abs. 1 Z. 7 EStG, wären bei der Berechnung der "Managergehälter-MWR" berücksichtigt worden (Z. 7)."

Die Rechtsansicht der Bf. werde von der Außenprüfung nicht geteilt.

Wiederaufnahme:

Im Zuge der Prüfung wären Dokumentations- und Berechnungsunterlagen zur 2016 gebildeten `Rückstellung für Strukturmaßnahmen' und der darin enthaltenen ,Sozialplan-Rückstellung' sowie betragliche Details zu den MWR-Änderungen Iaut den KSt-Erklärungen 2014 - 2016 abverlangt worden. Anhand der vorgelegten Unterlagen und der erteilten Informationen wäre im Zuge der Prüfung die ertragssteuerliche Korrektur der Sozialplanaufwendungen des Prüfungszeitraumes ermittelt worden. Die im Rahmen der Prüfung neu hervorgekommenen Tatsachen würde eine Wiederaufnahme des Verfahrens gemäß § 303 Abs. 1 BAO erforderlich machen.

Beschwerdeankündigung:

Von der Vertretung der Bf. wäre angekündigt worden, dass gegen die oben angeführte Nichtanerkennung der freiwilligen Sozialplanaufwendungen (Korrektur gemäß. § 20 Abs. 1 Z 8 EStG 1988 iVm § 12 Abs. 1 Z 8 KStG 1988) Beschwerde erhoben werde, allerdings nur dem Grunde nach. Im Zuge der Außenprüfung wären die zugrundeliegenden Unterlagen und Berechnungen nach Vorlage an die Außenprüfung geprüft bzw. wären die Berechnungen mit der Vertretung der Bf. abgestimmt worden.

Die Korrekturen (Kz. 9257) sollten bei erfolgreicher Beschwerde wie folgt geändert werden:

Korrektur laut Kz. 9257 | Zurechnung laut Außenprüfung | Änderung laut Beschwerde | Zurechnung laut Beschwerde |

| € | € | € |

2014: | 2.239.932,52 | - 75.986,00 | 2.163.946,52 |

2015: | 9.777.792,95 | - 2.574.342,33 | 7.203.450,62 |

2016: | 14.449.591,46 | - 1.919.339,00 | 12.530.252,46 |

Die oben angeführte Korrektur der Kz. 9257 für 2016 (12.530.252,46) würde neben der Zurechnung der pauschalen Dotierung der `Sozialplan-Rückstellung` für 2016 iHv

€ 10.212.401,22 (siehe o.a. `Anmerkung zur Änderungen laut Außenprüfung für 2016`) auch noch den Anteil der Sozialplanaufwendungen iHv € 2.317.851,24 enthalten für den die steuerliche Nichtanerkennung als Aufwand ebenfalls unstrittig wäre.

Aufgrund dieser Prüfungsfeststellung und auch anderer Feststellungen (vgl. Punkt 1., 2., 3., 5., 7. und 8. der Niederschrift zur Schlussbesprechung vom 26.3.2019) wurden die mit Bescheiden vom 19.7.2017 (2015) und 14.6.2018 (2016) abgeschlossene Körperschaftsteuerverfahren für 2015 und 2016 gemäß § 303 Abs. 1 BAO vom Finanzamt ***3*** wiederaufgenommen und den getroffenen Prüfungsfeststellungen Rechnung tragender neue Körperschaftsteuerbescheide für 2015 und 2016 am 9. Mai 2019 erlassen.

Mit Anbringen vom 24.5.2019 wurde unter anderem ein Antrag auf Verlängerung der Beschwerdefrist gegen die Körperschaftsteuerbescheide für 2015 und 2016 am 9. Mai 2019 gestellt. In diesem Anbringen wurde um Verlängerung der Beschwerdefrist bis 30.6.2019 ersucht und wurde diesem Ersuchen mit Bescheid des Finanzamtes ***3*** vom 27.5.2019 entsprochen.

Mit Schreiben vom 6. Juni 2019, das am 12.6.2019 zur Post gegeben wurde, wurde fristgerecht unter anderem gegen die Körperschaftsteuerbescheide für 2015 und 2016 am 9.5.2019 Beschwerde erhoben und zwar richtet sich diese Beschwerde gegen die von der Außenprüfung getroffene Feststellung zu den Korrekturen für Entgelte für Arbeits- und Werkleistungen (§ 20 Abs. 1 Z 7 und Z. 8 EStG i.V.m. § 12 Abs. 1 Z 8 KStG). Diese Beschwerde wurde wie folgt begründet:

Seitens der ***Bf1*** (i.d.F. kurz ***4***) wären mit dem Angestellten-Betriebsrat Betriebsvereinbarungen (i.d.F. kurz Sozialpläne) abgeschlossen worden (siehe Anlagen 2A und 2B). Die Sozialpläne wären jeweils nach 28.2.2014 abgeschlossen worden (relevant für § 124b Z. 254 EStG) (abgeschlossen am 08.03.2016 bzw. 22.09.2014).

Im Zuge der Jahresabschlusserstellung per 31.3.2016 wäre eine entsprechende Rückstellung für die aus dem Sozialplan entstandenen Verpflichtungen aufwandswirksam gebildet worden (EUR 16.253.000,00). Im Zuge der Außenprüfung (i.d.F. kurz AP) wären, in Abstimmung und auch Übereinstimmung mit der ***4***, ex post die in den Wirtschaftsjahren 2016/2017 und 2017/2018 tatsächlich erfolgten Auszahlungen an die Dienstnehmer im Zusammenhang mit dem Sozialplan (abgeschlossen per 08.03.2016) herangezogen worden. Außerdem wäre es in den Veranlagungszeiträumen 2014 und 2015 zu entsprechenden Auszahlungen im Rahmen des Sozialplanes (abgeschlossen per 22.09.2014) gekommen, deren steuerliche Würdigung ebenso Gegenstand dieser Beschwerde wäre. Zahlenmäßig würden sich oben angeführte streitgegenständliche Aufwendungen wie folgt darstellen:

MWR laut bisher eingereichter Körperschaftsteuererklärungen 2014 bis 2016:

Jahr | MWR laut STE | davon § 20 Abs. 1 Z 7 EStG ("Managergeh.") | davon § 20 Abs. 1 Z 8 EStG ("Sozialplan") |

2014 | € 2.205.629,01 | € 2.205.629,01 | € - |

2015 | € 3.470.972,00 | € 3.470.972,00 | € - |

2016 | € 459.210,34 | € 459.210,34 | € - |

MWR laut AP:

Jahr | MWR laut AP | davon § 20 Abs. 1 Z 7 EStG ("Managergeh.") | davon § 20 Abs. 1 Z 8 EStG ("Sozialplan") |

2014 | € 2.239.932,52 | € 2.163.946,52 | € 75.986,00 |

2015 | € 9.777.792,95 | € 2.050.809,42 | € 7.726.983,53 |

2016 | € 4.237.190,24 | € 459.438,65 | € 4.237.190,24 |

MWR laut ***4*** bei Auslegung der streitigen Bestimmungen laut Ansicht der Bf.

Jahr | MWR laut Bf. | davon § 20 Abs. 1 Z 7 EStG ("Managergeh.") | davon § 20 Abs. 1 Z 8 EStG ("Sozialplan") |

2014 | € 2.163.946,52 | € 2.163.946,52 | € - |

2015 | € 7.203.450,62 | € 2.641.147,09 | € 4.562.303,53 |

2016 | € 2.317.851,24 | € 459.438,65 | € 1.858.412,59 |

Es werde darauf hingewiesen, dass über die zahlenmäßigen Auswirkungen in den jeweiligen Veranlagungszeiträumen zwischen der AP und der ***4*** Einvernehmen herrschen würde (Sachverhalt), lediglich die Rechtsfrage strittig wäre.

Am 26.03.2019 wäre die entsprechende Schlussbesprechung zur AP 2014 bis 2016 abgehalten worden und die Zustellung der nunmehr bekämpften Körperschaftsteuerbescheide 2014 bis 2016 wäre am 12.5.2019 erfolgt. Am 24.5.2019 wären entsprechende Fristverlängerungen bis 30.6.2019 beantragt worden (siehe Anlage 3).

Die AP würde die Rechtsauffassung vertreten (siehe Niederschrift), dass alle Auszahlungen ("freiwillige Abfertigungen") im Rahmen eines Sozialplanes, der nach dem 28.2.2014 abgeschlossen wurde, dem Abzugsverbot des § 20 Abs. 1 Z 8 EStG i.V.m. § 12 Abs. 1 Z 8 KStG unterliegen würden, so denn diese Auszahlungen nicht dem Steuersatz von 6% unterworfen werden (§ 67 Abs. 6 EStG).

Die unterschiedlichen Rechtsauffassungen wären im Rahmen der AP anhand einer Aufstellung ausgetauscht worden (siehe Anlage 4).

Demnach wären nach Rechtsauffassung der AP per se alle freiwilligen Abfertigungen, die an Dienstnehmer ausbezahlt werden, die dem Abfertigungssystem NEU unterliegen (Betriebliche Vorsorge) steuerlich nicht abzugsfähig. Die AP würde die Rechtsauffassung auf die Entscheidung des VfGH vom 09.12.2014 zu G/136/2014, Rz. 105, stützen.

Darin hätte nach Auffassung der AP der VfGH angemerkt, dass mit dem AbgÄG 2014 nicht nur die steuerliche Begünstigung freiwilliger Abfertigungen i.S.d. § 67 Abs. 6 EStG beim Empfänger eingeschränkt wurde, sondern in § 20 Abs. 1 Z. 8 EStG auch deren Abzugsfähigkeit auf Seiten des Unternehmens beschränkt werde. Dies werde in den Materialien damit begründet, dass die steuerliche Begünstigung für "Golden Handshakes" abgeschafft werden solle, um vor allem ältere Arbeitnehmer länger in Beschäftigung zu halten (RV 24 BlgNR 25. GP , 8; sowie Rz. 107 ff und Rz. 113 des VfGH-Judikats).

Im Zuge der AP hätte die Behörde die Rechtsauffassung zudem auf VwGH 2013/13/0132 vom 21.09.2016 gestützt.

Rechtliche Würdigung von Seiten der Bf.:

Gesetzliche Grundlagen:

Bei Dienstnehmern, die dem System Abfertigung ALT unterliegen, würden freiwillige Abfertigungen zuerst gemäß § 67 Abs. 6 Z. 1 EStG, bezogen auf das "Jahresviertel", mit 6% versteuert werden, darüber hinaus gemäß § 67 Abs. 6 Z. 2 EStG, abhängig von der Dienstzeit, mit weiteren 6%; erst darüber hinausgehend gemäß § 67 Abs. 8 lit. f EStG bis zu einem Betrag in Höhe von EUR 22.000,00 mit dem Hälftesteuersatz (Sonderbestimmung für Bezüge im Rahmen von Sozialplänen). Weitere übersteigende Bezüge würden gemäß § 67 Abs. 10 EStG mit dem laufenden Tarif versteuert.

Klarstellend hätte der Gesetzgeber in der Übergangsbestimmung des § 124b Z 254 EStG normiert, dass bei Abfertigung ALT Fällen bei Auszahlungen aufgrund von Sozialplänen, die vor dem 1.3.2014 abgeschlossen wurden, das Abzugsverbot des § 20 Abs. 1 Z. 8 EStG per se nicht greifen würde.

Der Gesetzgeber hätte bei bereits geschlossenen Sozialplänen bei Abfertigung ALT Fällen nicht rückwirkend in die steuerlichen Gesamtauswirkungen eingreifen wollen (Sozialpläne und die daraus resultierenden Auszahlungen würden oftmals über einen längeren Zeitraum vereinbart werden). Nach Auffassung der ***4*** hätte der Gesetzgeber bei der Übergangsbestimmung des § 124b Z. 254 EStG den Sachverhalt vor Augen, dass die Bestimmung des § 20 Abs. 1 Z. 8 EStG, die eindeutig nur auf § 67 Abs. 6 EStG verweisen würde ("Entgelte, die beim Empfänger sonstige Bezüge nach § 67 Abs. 6 darstellen"), unabhängig davon wie die Besteuerung beim Dienstnehmer erfolgen würde, per se zu steuerlich abzugsfähigen Aufwendungen führen würde, daher der Verweis in der Übergangsbestimmung auf "Sozialpläne im Sinne des § 67 Abs. 8 lit. f EStG".

Der Gesetzgeber hätte aber nicht Abfertigung NEU Fälle vor Augen, da diese ohnehin nicht mit 6% begünstigt besteuert würden und daher weder für den Arbeitnehmer- noch Arbeitgeber steuerlich sonderlich attraktiv wären (im Sinne einer besonderen steuerlichen Begünstigung Arbeitnehmer freizusetzen).

Zudem hätte der Gesetzgeber mit der Einführung der Bestimmung (§ 20 Abs. 1 Z. 8 EStG) verhindern wollen, dass einerseits bei Abfertigung ALT Fällen (in der Regel ältere Arbeitnehmer) die Arbeitnehmer einer begünstigen Besteuerung unterliegen, andererseits die Aufwendungen aus dem Sozialplan heraus auch voll steuerlich beim Arbeitgeber als Betriebsausgabe abzugsfähig wären (die Gesamtkosten eines Sozialplanes würden naturgemäß stark von der steuerlichen Behandlung aus dem Sozialplan heraus abhängen, würde es doch in der Natur der Sache liegen, dass die Arbeitnehmervertreter letztlich die Nettoauszahlung betrachten, hingegen die Arbeitgeber auf die Gesamtkosten des Sozialplanes fokussiert wären; das Delta würde die arbeitnehmer- und arbeitgeberseitigen Abgaben bilden, die der Gesetzgeber entsprechend normieren könne).

Die Intention des Gesetzgebers wäre daher darin gelegen, zu vermeiden, dass Arbeitgeber steuerlich begünstigt ältere und zugleich am Arbeitsmarkt schwer zu vermittelnde Arbeitnehmer freisetzen können, verglichen zur Freisetzung von jüngeren Arbeitnehmern, die ohnedies am Arbeitsmarkt wiederum leichter Fuß fassen könnten. Daher hätte der Gesetzgeber die steuerliche Abzugsfähigkeit der Aufwendungen betreffend Sozialpläne (freiwilligen Abfertigungen) im Zusammenhang mit älteren Arbeitnehmern (in der Regel Abfertigung ALT) eingeschränkt.

Würde man hingegen der Auffassung der AP folgen, so würde man aber zum gegenteiligen Ergebnis kommen: Die Arbeitnehmer in der Abfertigung ALT würden primär im Rahmen eines Sozialplanes gekündigt werden, weil es einerseits eine begünstigte Besteuerung auf Ebene der Arbeitnehmer geben würde, und andererseits die Aufwendungen auf Seiten des Arbeitgebers, insoweit diese beim Arbeitnehmer begünstigt besteuert, auch als Betriebsausgabe abzugsfähig wären. Hingegen wären per se alle Sozialplanzahlungen, die jüngere Arbeitnehmer betreffen (Abfertigung NEU), nicht als Betriebsausgabe abzugsfähig, was wiederum bewirken würde, dass man bevorzugt ältere Arbeitnehmer freisetzen würde, um die steuerliche Abzugsfähigkeit der Sozialplanzahlungen im höchstmöglichen Ausmaß zu gewährleisten.

Begründung seitens ***4*** warum das Abzugsverbot nur bei Abfertigung ALT Fällen greifen würde:

Abgeleitet aus der oben angeführten Intention des Gesetzgebers, würde die Rechtsauffassung der Bf. (§ 20 Abs. 1 Z. 8 EStG greift per se nur bei Abfertigung ALT Fällen) wie folgt begründet (aus Gründen der einfacheren Lesbarkeit werde immer nur auf die Bestimmung im EStG verwiesen, nicht aber auf die korrespondierende Bestimmung im KStG, die wiederum auf das EStG verweist):

Seitens der AP wäre im Prüfungsverlauf auf VwGH 2013/13/0132 vom 21.09.2016 verwiesen worden, um die Nichtabzugsfähigkeit zu begründen, dem werde folgendes entgegnet:

Bei Abfertigung-NEU-Fällen sollte die Nichtabzugsfähigkeit per se nicht wirken, da die Bestimmung (§ 20 Abs. 1 Z. 8 EStG) die Fälle des § 67 Abs. 6 EStG erfassen solle, so auch die Auffassung im Rahmen der Amtsbeschwerde des o.a. VwGH-Erkenntnis 2013/13/0132 vom 21.09.2016, nicht aber Fälle des § 67 Abs. 8 lit. f EStG (Sozialplanzahlungen bei Abfertigung NEU Fällen). So hätte es die Finanzverwaltung ebenso in der Revision des zugrundliegenden UFS-Judikats RV/1435-W/12 vom 06.08.2013 vertreten.

Im VwGH- Erkenntnis, auf welches die AP verwiesen hätte, wäre strittig, ob Sozialplanzahlungen gemäß § 67 Abs. 8 lit. f EStG in die Bemessungsgrundlage für den DB, DZ und die KommSt einzubeziehen wären (keinerlei Bezug wurde hingegen auf die Bestimmung des § 20 Abs. 1 Z. 8 EStG und die entsprechende Intention des Gesetzgebers genommen). In

§ 41 Abs. 4 lit. b FLAG sowie in § 5 Abs. 2 lit. b KommStG werde normiert:

"Zur Beitragsgrundlage gehören nicht: die im § 67 Abs. 3 und 6 des Einkommensteuergesetzes 1988 genannten Bezüge."

In § 20 Abs. 1 Z. 8 EStG dagegen würde es heißen, dass das Abzugsverbot für "Entgelte gilt, die beim Empfänger sonstige Bezüge nach § 67 Abs. 6 EStG darstellen, soweit sie bei diesem nicht mit dem Steuersatz von 6% zu versteuern sind".

Laut Heffermann/Jann (ÖStZ 2016, 142, 3. Intention des Gesetzgebers) würde "nach" der Präposition "gemäß" entsprechen. Beide genannten Präpositionen würden daher laut Heffermann/Jann implizieren, dass auf die Anwendbarkeit der Norm abzustellen wäre. Damit würde sich das Abzugsverbot nur auf solche Bezüge beziehen, die tatsächlich von der Bestimmung erfasst wären, d.h. beim Empfänger nach den Regeln des § 67 Abs. 6 Z. 1 bis Z 6 EStG der Besteuerung unterliegen. Nur dann würden freiwillige Abfertigungen in den Anwendungsbereich der Norm fallen.

Im Gegensatz dazu werde in § 41 Abs. 4 lit. b FLAG und in § 5 Abs. 2 lit. b KommStG mit der Präposition "im" nur auf die Nennung der Norm abgestellt und die Nennung einer Vorschrift würde noch nicht deren Anwendbarkeit implizieren. Für die Ausnahme von der Bemessungsgrundlage des DB und des DZ und der Kommunalsteuer wäre es damit - wie vom VwGH entschieden - unerheblich, ob eine einkommensteuerliche Begünstigung i.S.d. § 67 Abs. 6 EStG Anwendung gefunden hätte oder nicht.

Auch wenn aufgrund des obengenannten VwGH-Erkenntnisses nicht bestritten werden könne, dass die Sozialplanzahlungen dem Grunde nach i.d.R. in den Definitionsbereich des § 67 Abs. 6 erster Satz EStG fallen, ginge aufgrund dieser Nichtvergleichbarkeit der Norm des Abzugsverbotes auf der einen Seite, und der Normen für die Bemessungsgrundlagen des DB, DZ bzw. der Kommunalsteuer auf der anderen Seite, ein Verweis auf das genannte Erkenntnis ins Leere. Das Erkenntnis würde keine Rückschlüsse auf ein Abzugsverbot von Zahlungen aus Sozialplänen zulassen.

In § 67 Abs. 6 Z 7 EStG wäre zudem ausdrücklich bestimmt, dass die Normen des Abs. 6 nur für jene Zeiträume gelten, für die keine Anwartschaften gegenüber einer Betriebsvorsorge-Kasse bestehen.

Sozialplanzahlungen des Systems "Abfertigung neu" (Dienstverhältnisse, welche nach dem 31.12.2002 begonnen haben) wären somit nicht im Anwendungsbereich des Abs. 6, d.h. es würde beim Empfänger keinesfalls eine Besteuerung nach den Regeln des § 67 Abs. 6 Z 1 bis Z 6 EStG erfolgen. Auch die Durchführungsrichtlinien zum FLAG würden für Abfertigung NEU Fälle erwähnen, dass "kein steuerlicher Zusammenhang der Sozialplanzahlung mit § 67 Abs. 6 EStG gegeben" ist (FLAG-DR, 41.04, 3.).

Deshalb wären Sozialplanzahlungen des Systems "Abfertigung neu" jedenfalls stets steuerlich abzugsfähig (abgesehen von Fällen des § 20 Abs. 1 Z 7 EStG).

Ebenso würden Heffermann/Jann (ÖStZ 2016, 142, 2. Auch "Abfertigung-neu"-Fälle erfasst?) die Auffassung vertreten, dass dieses oben angeführte Verständnis (nur Abfertigung ALT Fälle wären umfasst) auch dem initialen Verständnis der Finanzverwaltung entsprochen hätte (und die Bf. ginge davon aus, dass gerade die Finanzverwaltung bei Einführung einer neuen gesetzlichen Bestimmung deren Auslegung von Anbeginn rechtsrichtig vornehmen würde, insbesondere, wenn man in Betracht ziehen würde, dass führende Mitarbeiter des BMF sicherlich bei der Gesetzwerdung involviert gewesen wären).

Abschließend werde darauf hingewiesen, dass der VfGH (09.12.2014 zu G/136/2014) im Normprüfungsverfahren zur Verfassungskonformität des § 20 Abs. 1 Z 7 und Z 8 EStG auf den Auslegungsvorschlag der Bundesregierung nicht eingegangen wäre (Auslegungsvorschlag, der in die Rz. 1087h der LStR eingegangen wäre).

Zusammenfassung der oben angeführten Begründung:

§ 20 Abs. 1 Z 8 EStG würde eindeutig normieren, dass nur Bezüge gemäß § 67 Abs. 6 EStG unter das Abzugsverbot fallen würden, insoweit diese nicht mit 6% begünstigt besteuert werden. Die 6%ige Versteuerung würde es per se nur bei Abfertigung ALT Fällen geben, bei Abfertigung NEU Fällen könne es zu keiner begünstigten Besteuerung mit dem 6%igen Steuersatz kommen (nur Hälftesteuersatz gemäß § 67 Abs. 8 lit. f EStG möglich).

Aus diesem und den oben angeführten ergänzend angeführten Gründen (oben angeführtes VwGH-Erkenntnis hätte über einen anderen Regelungsbereich, FLAG und KommStG, abgesprochen, zudem der VfGH im o.a. Normprüfungsverfahren nicht ausdrücklich auf die Auslegung der Bundesregierung eingegangen wäre), wäre aus Sicht der Bf. der Spruch der Körperschaftsteuerbescheide 2014 bis 2016 jeweils mit Rechtswidrigkeit hinsichtlich der streitgegenständlichen Punkte belastet.

Von Seiten der Bf. werde daher die Abänderung der oben angeführten Bescheide dahingehend beantragt (Abänderungen der Feststellungen seitens der AP):

Jahr | Abänderung Feststellung | davon § 20 Abs. 1 Z 7 EStG ("Managergeh.") | davon § 20 Abs. 1 Z 8 EStG ("Sozialplan") |

2015 | - € 2.574.342,33 | + € 590.337,67 | - € 3.164.680,00 |

2016 | - € 1.919.339,00 | € - | - € 1.919.339,00 |

In der Beschwerde wurde der Antrag auf Unterbleiben einer Beschwerdevorentscheidung gemäß § 262 Abs. 2 BAO gestellt sowie gemäß § 272 Abs. 2 Z 1 BAO die Entscheidung durch den Senat sowie gemäß § 274 Abs. 1 Z 1 BAO die Anberaumung einer mündlichen Verhandlung beantragt.

Am 22. Juli 2019 legte das Finanzamt ***3*** - ohne vorher eine Beschwerdevorentscheidung über die gegenständliche Beschwerde zu erlassen haben - die Beschwerde vom 6.6.2019 betreffend Körperschaftsteuer 2015 und 2016 vom 9.5.2019 dem Bundesfinanzgericht zur Entscheidung vor.

In diesem Vorlagebericht gab das Finanzamt ***3*** zur Beschwerde vom 6.6.2019 folgende Stellungnahme ab, wobei die Abweisung der Beschwerde als unbegründet beantragt wurde:

Gemäß § 20 Abs. 1 Z 8 EStG 1988 dürfen Aufwendungen oder Ausgaben für Entgelte, die beim Empfänger sonstige Bezüge nach § 67 Abs. 6 darstellen, soweit sie bei diesem nicht mit dem Steuersatz von 6% zu versteuern sind, bei den einzelnen Einkünften nicht abgezogen werden. Durch die Bestimmung des § 12 Abs. 1 Z 8 KStG 1988 wäre das Abzugsverbot auch auf Körperschaften anzuwenden.

§ 67 Abs. 6 EStG 1988 würde besagen, dass sonstige Bezüge, die bei oder nach Beendigung des Dienstverhältnisses anfallen in einem bestimmten Ausmaß begünstigt zu besteuern wären. Als sonstige Bezüge wären im Gesetz beispielhaft freiwillige Abfertigungen und Abfindungen, ausgenommen von BV-Kassen ausbezahlte Abfertigungen und Zahlungen für den Verzicht auf Arbeitsleistung für künftige Lohnzahlungszeiträume genannt.

Aufgrund der mit der Einführung des Betrieblichen Mitarbeitervorsorgegesetzes (BMVG, nunmehr BMSVG), BGBl. I Nr. 100/2002, im § 67 Abs. 6 angefügten Z 7 wäre die begünstigte Besteuerung bei Dienstverhältnissen, auf deren volle Dauer das mit dem BMSVG eingeführte Abfertigungssystem angewendet wird ("neue Dienstverhältnisse"), nicht anzuwenden (VwGH 17.6.2015, 2011/13/0086).

Freiwillige Abfertigungen für Zeiträume, für die bereits Anwartschaften gegenüber einer BV-Kasse bestanden, wären daher einer begünstigten Besteuerung nicht zugänglich, was aber nichts daran ändern würde, dass sie dem Grunde nach sonstige Bezüge im Sinne des § 67 Abs. 6 EStG 1988 darstellen würden (VwGH 1.9.2015, 2012/15/0122; VwGH 21.9.2016, 2013/13/0102; Lachmayer in SWK 6/2015, 313 "VfGH bestätigt Abzugsverbot für "Managergehälter"), auf die im § 20 Abs. 1 Z 8 EStG 1988 Bezug genommen werde.

Zudem würde sich aus dem Gesetzeswortlaut der Übergangsbestimmung des § 124b Z 254 EStG 1988, der nur Zahlungen aufgrund von Sozialplänen, die vor dem 1. März 2014 abgeschlossen wurden, vom Abzugsverbot des § 20 Abs. 1 Z 8 ausnimmt, eindeutig ergeben, dass der Gesetzgeber Zahlungen aus später abgeschlossenen Sozialplänen nicht zum Abzug zulassen wollte. Sonst hätte der Gesetzgeber wohl generell Zahlungen aufgrund von Sozialplänen vom Abzugsverbot ausgenommen.

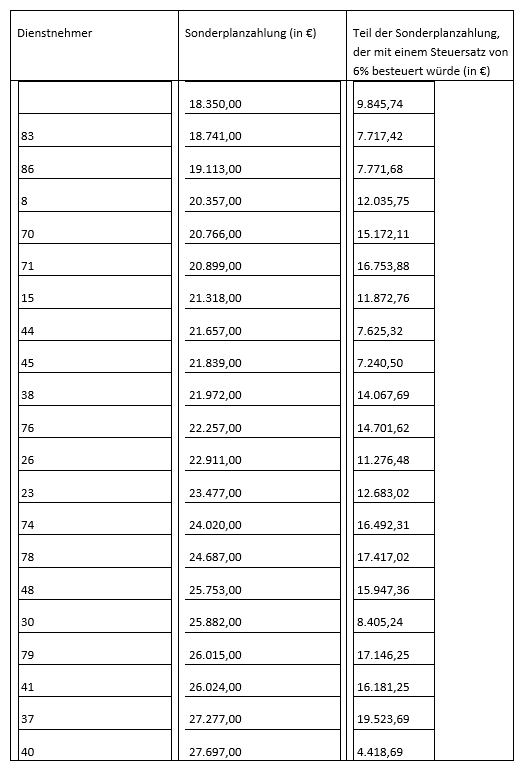

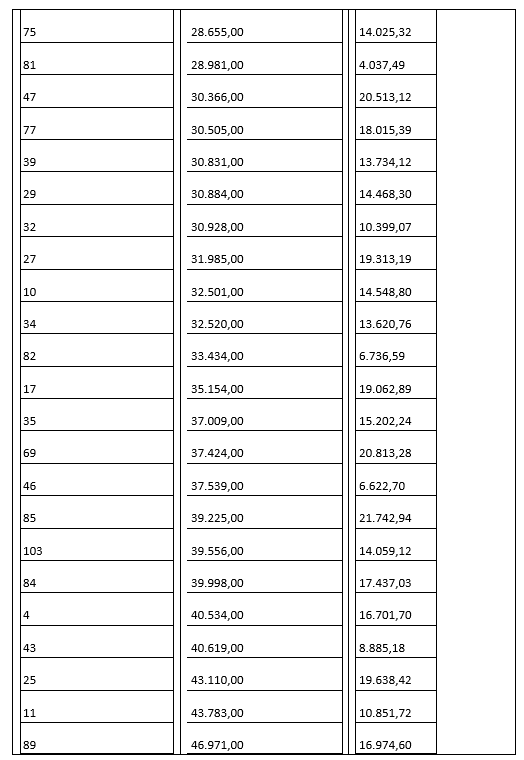

Mit Beschluss vom 10. Juni 2021 wurde die Bf. vom Bundesfinanzgericht ersucht, eine Neuberechnung der auf Grund der Sozialpläne vom 22.9.2014 und 8.3.2016 ausbezahlten freiwilligen Abfertigungen vorzulegen, die an Mitarbeiter/innen erfolgt sind, die in das System "Abfertigung NEU" (dh. für die Anwartschaften gegenüber der BV-Kasse bestehen) fallen. Dabei ist auch jeweils für eine/n Mitarbeiter/in beispielshaft (je Sozialplan) die konkret vorgenommene Berechnung darzustellen.

Dieser Beschluss wurde wie folgt begründet:

Mit Erkenntnis vom 7.12.2020, Ro 2020/13/0013-4, hat der VwGH die in der Beschwerde vertretene Ansicht, dass das Abzugsverbot des § 20 Abs. 1 Z 8 EStG iVm § 12 Abs. 1 Z 8 KStG 1988 nur bei Abfertigung "ALT"-Fällen greifen würde, nicht geteilt (Rz 30 ff des Erkenntnisses).

Vielmehr wird vom VwGH betreffend die Auslegung des § 20 Abs. 1 Z 8 EStG 1988 bei der Zahlung von freiwilligen Abfertigung aufgrund von Sozialplänen an Mitarbeiter/innen, die dem System "Abfertigung NEU" unterliegen, vertreten, dass der Verweis in § 20 Abs. 1 Z 8 EStG 1988 auf § 67 Abs. 6 leg.cit. nur die Ziffern 1 bis 6, nicht aber die Ziffer 7 betrifft (Rz 40 des Erkenntnisses).

Daraus folgt, dass die aufgrund von Sozialplänen ausbezahlten freiwilligen Abfertigungen an Mitarbeiter/innen, die dem System Abfertigung "NEU" unterliegen, unter das Abzugsverbot des § 12 Abs. 1 Z 8 KStG 1988 iVm § 20 Abs. 1 Z 8 EStG 1988 fallen, insoweit sie die in § 67 Abs. 6 Z 1 bis 6 EStG 1988 angeführten Beträge überschreiten (Rz 43 des Erkenntnisses).

Daher sind für die Ermittlung der Teile der freiwilligen Abfertigung an Mitarbeiter/innen, die dem System Abfertigung "NEU" unterliegen, für die das Abzugsverbot des § 20 Abs. 1 Z 8 EStG 1988 iVm § 12 Abs. 1 Z 8 KStG 1988 gilt, (auch) die Grenzen des § 67 Abs. 6 Z 1 bis 6 EStG 1988 maßgeblich.

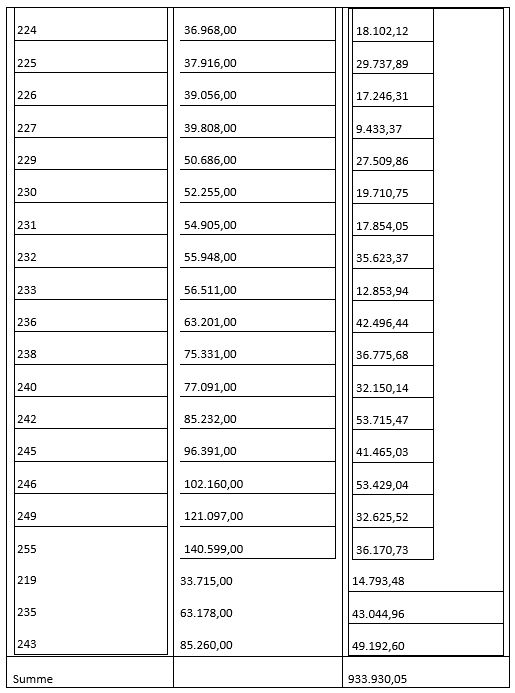

Mit Mail vom 23.7.2021 hat die Bf. eine Neuberechnung der aufgrund der angeführten Sozialpläne ausbezahlten freiwilligen Abfertigungen vorgelegt sowie hinsichtlich zweiter Mitarbeiter die vorgenommene Berechnung im Detail dargestellt.

Da diese Berechnung hinsichtlich der Deckelung mit dem Dreifachen der monatlichen Höchstbeitragsgrundlage gemäß § 67 Abs. 6 Z 2 EStG 1988 einen Fehler aufwies wurde die Bf. durch das Bundesfinanzgericht am 27.7.2021 um Übermittlung einer entsprechend korrigierten Abrechnung ersucht.

Diese korrigierte Abrechnung ist am 5.8.2021 beim Bundesfinanzgericht eingelangt und wurde nach einer nochmaligen entsprechenden Korrektur betreffend die im Vorabsatz angesprochene Deckelung mit Beschluss vom 11.8.2021 den Parteien zur Kenntnis gebracht und die Frist für eine allfällige Äußerung wurde mit drei Wochen ab Zustellung des Beschlusses gesetzt.

Mit per Finanzonline eingebrachter Eingabe vom 5.8.2021 hat die Bf. die Anträge auf Senatsentscheidung gemäß § 272 Abs. 2 Z 1 BAO sowie auf Durchführung einer mündlichen Verhandlung gemäß § 274 Abs. 1 Z 1 BAO zurückgezogen.

Mit Schreiben vom 19. August 2021 hat das Finanzamt für Großbetriebe, das gemäß § 323b Abs. 1 BAO als Abgabenbehörde und belangte Behörde an die Stelle des Finanzamtes ***3*** getreten ist, folgende Stellungnahme abgegeben:

Die im Beschluss vom 11.8.2021 dargestellten Änderungen der angefochtenen Bescheide sowie die Berechnungen (anhand der gesendeten Unterlagen "2021-08-11_Berechnung zu

RV 5101058 2019.pdf" und "2021-08-11_Beispielrechnungen Nr 70 und Nr 232.pdf") würden grundsätzlich für in Ordnung befunden. Allerdings wären nach Ansicht des Finanzamtes für Großbetriebe noch 2 Änderungen (siehe unten) durchzuführen, damit diese Berechnungen (komplett) der Regelung des § 67 Abs. 6 EStG 1988, die laut VwGH-Entscheidung vom 7.12.2020, Ro 2020/13/0013-4, auch für "Abfertigung NEU"-Fälle gilt, entsprechen.

Ansprüche Mitarbeitervorsorgekasse (MVK)

Bei den in der Unterlage "2021-08-11_Berechnung zu RV 5101058 2019.pdf" dargestellten Neuberechnungen je Mitarbeiter wären nach Ansicht des Finanzamtes für Großbetriebe die fiktiven Kürzungsbeträge (Spalte "Gesamt J/4 + J/12") noch um die (Mitarbeiter)Ansprüche an die MVK zu kürzen (gemäß § 67 Abs. 6 Z 3 EStG 1988). Praktischerweise könnten dabei die bezahlten MVK-Beträge (als Kürzung) angesetzt werden, was sowohl der Praxis in anderen Fällen des Prüfungsteams entspricht, als auch im ASoK-Kommentar "Freiwillige Abfertigungen und Sozialplanzahlungen als Betriebsausgaben" nahegelegt werde. [Die genaue Formulierung im Kommentar (auf S. 35) laute: "Sachgerechter ist es uE aber, die Beitragszahlungen, die der Arbeitgeber für die Arbeitnehmer in die BV-Kasse leistet, zur Anrechnung zu bringen].

Detailberechnung Mitarbeiter Nr. 255:

Bei der Detailberechnung (aus der Unterlage "2021-08-11_Berechnung zu RV 5101058201 9.pdf") für den Mitarbeiter Nr. 255 (3. Seite, letzter Mitarbeiter des Bereiches ,Teil der MWR der NewCo 1.3.2016 bis 1.3. 201?) werde neben der oben genannten erforderlichen Kürzung um die MVK-Beiträge auch angemerkt, dass der Mitarbeiter Nr. 255 bereits am 15.06.1981 in den Betrieb eingetreten wäre. Das hieße, der Eintritt wäre im System Abfertigung "alt" erfolgt. Im Jahr 2002 oder 2003 wäre ein Übertritt in die Mitarbeitervorsorgekasse erfolgt. Die Ansprüche bis zum Übertritt in die Mitarbeitervorsorgekasse würden eingefroren und im Falle der Abfertigung mit 6% besteuert. Im vorliegenden Fall würde dies bedeuten, dass die Abfertigungsauszahlung des Mitarbeiters Nr. 255 teilweise einer 6% Besteuerung unterzogen worden wären. Im Zuge der Betriebsprüfung wäre nur die Zurechnung jener Abfertigungsteile erfolgt, die NICHT mit 6% besteuert wurden. Der angeführte fiktive Kürzungsbetrag iHv 89.238,33 € (Spalte "Gesamt J/4 + J/12") wäre somit um die mit 6% erfolgte Auszahlung zu kürzen, da dieser Teil nicht gewinnerhöhend zugerechnet worden wäre.

Dieses Schreiben des Finanzamtes für Großbetriebe wurde der Bf. mit Beschluss vom 23.8.2021 zur Kenntnis gebracht und eine Frist zur Äußerung mit drei Wochen gesetzt.

Mit Mail vom 13.9.2021 nahm die Bf. wie folgt Stellung: Es werde den Ausführungen des Finanzamtes für Großbetriebe hinsichtlich der Kürzung des fiktiv mit 6 % besteuerten Betrages um Beiträge an die BV-Kasse zugestimmt. In der Beilage werde eine Neuberechnung übermittelt.

In dieser Neuberechnung wurden die Zahlungen der Bf. an die BV-Kasse allerdings nicht als erhöhend bei den gemäß § 20 Abs. 1 Z 8 EStG iVm § 12 Abs. 1 Z 8 KStG dem Abzugsverbot unterliegenden Beträgen aus den Sozialplanzahlungen an Mitarbeiter/innen, die dem System "Abfertigung NEU" unterliegen, sondern reduzierend.

Dieser Umstand wurde der Bf. am 14.9.2021 mitgeteilt und eine diesen Umstand korrigierende Berechnung angeschlossen, die diesem Erkenntnis als Beilage angeschlossen ist.

Das Bundesfinanzgericht hat erwogen:

Sachverhalt

Die Bf., die ihren Gewinn gemäß § 5 Abs. 1 EStG 1988 ermittelt, weil sie unter § 7 Abs. 3 KStG 1988 fällt, wurde am 29.11.2014 zu FN ***5*** des Landesgerichts ***3*** im Firmenbuch eingetragen. Der Bilanzstichtag war ursprünglich der 30.9. Mit Anbringen vom 8.1.2015 wurde die Änderung des Bilanzstichtages auf den 31. März beantragt. Diese Änderung des Bilanzstichtages wurde mit Bescheid des Finanzamtes ***3*** vom 9.1.2015 bewilligt, sodass ab dem Wirtschaftsjahr 2014/2015 der Stichtag der 31. März ist.

Aufgrund einer Abspaltung von der ***6*** (FN ***7***) wurde das Metallurgie-Geschäft dieser Gesellschaft zum Stichtag 30.4.2014 auf die Bf. gemäß Art. VI UmgrStG übertragen (vgl. den Spaltungsplan vom 7.8.2014), sodass der Zeitraum, der dem Feststellungsverfahren Gruppenmitglied 2014 zugrunde liegt, der 30.4. bis 30.9.2014 ist.

Mit Bescheid des Finanzamtes ***3*** vom 10. April 2015 wurde die Bf. gemäß § 9 Abs. 9 KStG 1988 ab der Veranlagung 2014 in die Unternehmensgruppe der ***8*** (Gruppenträger) aufgenommen. Mit einem weiteren Bescheid vom 19. Mai 2015 stellte das Finanzamt ***3*** fest, dass die Gruppenzugehörigkeit der Bf. mit der Veranlagung 2014 endet, sodass es ab der Veranlagung 2015 wieder zur Individualbesteuerung der Bf. gekommen ist.

Von der ***6*** wurde am 22.9.2014 mit dem Angestelltenbetriebsrat der ***6*** ein Sozialplan zur Umsetzung der personellen Maßnahmen aus Auslastungs-, Strukturanpassungs- und Kostengründen abgeschlossen. Die Rechte und Pflichten aus diesem Sozialplan sind aufgrund der im Vorabsatz angeführten Abspaltung auf die Bf. übergegangen. Dieser Sozialplan enthält unter anderem folgende Regelungen:

"PRÄAMBEL

Bedingt durch den signifikanten Einbruch im Auftragseingang und die unsichere Marktentwicklung ist eine kurzfristige Verbesserung der Auslastung und der Ergebnissituation nicht absehbar.

Die aktuelle wirtschaftliche Entwicklung führt dazu, dass über die schon gesetzten Handlungen hinaus weitere einschneidende Maßnahmen notwendig sind, um die Wettbewerbsfähigkeit des Unternehmens zu verbessern.

Im Hinblick auf die Zielsetzung des Sozialplanes sollten Mitarbeiterinnen, die die Voraussetzungen für einen Leistungsanspruch aus der Pensionsversicherung erfüllen, diese Pensionierung auch in Anspruch nehmen. Darüber hinaus besteht zwischen den Parteien dieser Betriebsvereinbarung Einvernehmen darüber, dass Mitarbeiterinnen vorrangig Urlaub in Anspruch nehmen sollen.

Soweit die gesetzlichen Voraussetzungen vorliegen, wird anstelle der Auflösung des Dienstverhältnisses vorrangig der Abschluss einer Altersteilzeitvereinbarung angestrebt.

Auch Abteilungs- bzw. Konzernübertritte, gleitender Pensionsübergang, Bildungskarenz, sowie Bildungsteilzeit sollen ermöglicht werden.

Zur Unterstützung der Umsetzung sowie zur Vermeidung besonderer sozialer Härten wird folgendes vereinbart:

1. GELTUNGSBEREICH

Diese Betriebsvereinbarung gilt für die Angestellten (im Folgenden Mitarbeiterinnen genannt) der ***9***, Standort ***3***, die sich zum Stichtag 01.08.2014 in einem unbefristeten und ungekündigten/ungelösten Dienstverhältnis befinden.

Bei Entlassungen sowie bei einem unberechtigten vorzeitigen Austritt und bei Selbstkündigung durch Mitarbeiterinnen während der Laufzeit des Sozialplans gilt der Sozialplan nicht.

…

Die Betriebsvereinbarung gilt ab dem Tag der Unterzeichnung und endet am 31.12.2014. In begründeten Einzelfällen kann aus betrieblichen Erfordernissen eine Maßnahme nach dieser Betriebsvereinbarung auch mit Wirksamkeit bis zum 31.03.2015 vereinbart werden

2. BEENDIGUNG DES DIENSTVERHÄLTNISSES

Die Bestimmungen gelten für alle Mitarbeiterinnen, mit denen eine einvernehmliche Beendigung des Dienstverhältnisses unter Anwendung folgender Regelungen vereinbart wird.

Ausgenommen sind jene Mitarbeiterinnen, mit denen (nach oder anstelle einer Dienstnehmerkündigung) aus Entgegenkommen des Unternehmens eine einvernehmliche Auflösung vereinbart wird (z.B.: Ermöglichung der Teilnahme an Weiterbildungsmöglichkeiten im Rahmen der ***10***).

Die betroffenen Mitarbeiterinnen sind unverzüglich nach Feststehen des Sachverhaltes von ihren zuständigen Vorgesetzten über die Tatsache, den Grund und den Zeitpunkt der Beendigung des Dienstverhältnisses zu informieren.

Die Auflösung eines Dienstverhältnisses zu den Bedingungen dieser Betriebsvereinbarung setzt voraus, dass den Mitarbeiterinnen von ***13*** ein entsprechendes Angebot unterbreitet und dass dieses ehestmöglich, spätestens jedoch bis 15.11.2014 angenommen wird. Das Dienstverhältnis muss spätestens mit 31.12.2014 beendet werden.

In begründeten Einzelfällen kann die Unternehmensleitung aus betrieblichen Erfordernissen ein Angebot unterbreiten, das nach dieser Betriebsvereinbarung auch spätestens bis 15.11.2014 angenommen wird. In diesen Fällen wird eine Beendigung des Dienstverhältnisses nach dieser Betriebsvereinbarung auch mit Wirksamkeit bis zum 31.03.2015 vereinbart werden.

Bei Annahmen eines Angebotes auf einvernehmliche Auflösung innerhalb von zwei Wochen ab Übergabe des Angebots wird eine einmalige Prämie in der Höhe von zwei Bruttomonatsgehältern oder innerhalb von vier Wochen ab Übergabe des Angebots wird eine einmalige Prämie in der Höhe von einem Bruttomonatsgehalt bei Beendigung des Dienstverhältnisses fällig und ausbezahlt. Bemessungsgrundlage ist das Bruttogehalt zum Stichtag 1.9.2014.

***13*** wird die Mitarbeiterinnen nachweislich darauf hinweisen, dass vor Annahme eines derartigen Angebotes die Mitarbeiterinnen eine Beratung durch den Betriebsrat in Anspruch nehmen können.

3. FREIWILLIGE ABFERTIGUNG

Die Mitarbeiterinnen, mit denen eine einvernehmliche Auflösung unter den Bedingungen dieses Sozialplanes vereinbart wurde, erhalten eine freiwillige Abfertigung, die sich aus der Summe der folgenden Bruttobeträge ergibt:

3.1 Grundbetrag freiwillige Abfertigung

Die Höhe der freiwilligen Abfertigung ergibt sich aus folgender Tabelle (in Brutto-Gehältern, Bemessungsgrundlage ist das Bruttogehalt zum Stichtag 01.09.2014):

[...]

3.2 Untergrenze/Obergrenze

Beträgt das monatliche Bruttogehalt unter EUR 3.500,--, werden für die obige Berechnung EUR 3.500,-- eingesetzt. Die Untergrenze gilt auch in Fällen einer Teilzeitbeschäftigung sowie eines karenzierten Dienstverhältnisses. Als Obergrenze des für die Berechnung heranzuziehenden monatlichen Bruttogehaltes gelten EUR 8.000.

Aufgrund dieses Sozialplanes erfolgten im Wirtschaftsjahr 2014/2015 Zahlungen an 64 Dienstnehmer in Höhe von insgesamt € 3.164.680,00. Alle diese Dienstnehmer sind in das System "Abfertigung NEU" gefallen, d.h. sie haben Anwartschaften gegen eine betriebliche Vorsorgekasse erworben, weil ihr Dienstverhältnis zur ***6*** (alle diese Dienstnehmer wurden aufgrund der per 30.4.2014 erfolgten Abspaltung von der ***6*** übernommen) nach dem 31.12.2002 begonnen hat (§ 46 Abs. 1 BMSVG, BGBl I Nr. 100/2002 idF BGBl I Nr. 102/2007).

Unter Berücksichtigung der Bestimmungen des § 67 Abs. 6 Z 1 und Z 2 EStG 1988 (unter Außerachtlassung der Regelung des § 67 Abs. 6 Z 7 EStG 1988) würden folgende Beträge der bezahlten freiwilligen Abfertigungen mit einem Steuersatz von 6% besteuert werden:

Hinsichtlich der Details dieser Berechnung wird auf die diesem Erkenntnis angeschlossene Aufstellung verwiesen.

Am 8.3.2016 schloss die Bf. mit dem Angestelltenbetriebsrat der Bf. einen weiteren Sozialplan zur Umsetzung der personellen Maßnahmen aus Auslastungs-, Strukturanpassungs- und Kostengründen im Jahr 2016 ab. In diesem Sozialplan sind folgende für das Beschwerdeverfahren relevante Regelungen enthalten:

PRÄAMBEL

Bedingt durch den signifikanten Einbruch im Auftragseingang und die unsichere Marktentwicklung ist eine kurzfristige Verbesserung der Auslastung und der Ergebnissituation nicht absehbar.

Die aktuelle wirtschaftliche Entwicklung führt dazu, dass über die schon gesetzten Handlungen hinaus weitere einschneidende Maßnahmen notwendig sind, um die Wettbewerbsfähigkeit des Unternehmens zu verbessern.

Im Hinblick auf die Zielsetzung des Sozialplanes sollten Mitarbeiterinnen, die die Voraussetzungen für einen Leistungsanspruch aus der Pensionsversicherung erfüllen, diese Pensionierung auch in Anspruch nehmen. Darüber hinaus besteht zwischen den Parteien dieser Betriebsvereinbarung Einvernehmen darüber, dass Mitarbeiterinnen vorrangig Urlaub in Anspruch nehmen sollen.

Soweit die gesetzlichen Voraussetzungen vorliegen, wird anstelle der Auflösung des Dienstverhältnisses vorrangig der Abschluss einer Altersteilzeitvereinbarung angestrebt.

Auch Abteilungs- bzw. Konzernübertritte, Bildungskarenz, sowie Bildungsteilzeit sollen ermöglicht werden.

Zur Unterstützung der Umsetzung sowie zur Vermeidung besonderer sozialer Härten wird folgendes vereinbart:

1. GELTUNGSBEREICH

Diese Betriebsvereinbarung gilt für die Angestellten (im Folgenden Mitarbeiterinnen genannt) der Bf., die sich zum Stichtag 01.03.2016 in einem unbefristeten und ungekündigten/ungelösten Dienstverhältnis befinden.

Bei Entlassungen sowie bei einem unberechtigten vorzeitigen Austritt und bei Selbstkündigung durch Mitarbeiterinnen während der Laufzeit des Sozialplans sowie jeder anderen Personalveränderung, die nicht aus der ***11*** (***12***) bzw. aus ruhenden Dienstverhältnissen geschieht, gilt der Sozialplan nicht.

…

Die Betriebsvereinbarung gilt ab dem Tag der Unterzeichnung und endet am 30.06.2017.

Frühestens ab 1.4.2016 können die Leistungen aus diesem Sozialplan in Anspruch genommen werden.

2. BEENDIGUNG DES DIENSTVERHÄLTNISSES

Die Bestimmungen gelten für alle Mitarbeiterinnen, mit denen eine einvernehmliche Beendigung des Dienstverhältnisses unter Anwendung folgender Regelungen vereinbart wird:

Ausgenommen sind jene Mitarbeiterinnen, mit denen (nach oder anstelle einer Dienstnehmerkündigung) aus Entgegenkommen des Unternehmens eine einvernehmliche Auflösung vereinbart wird (z.B.: Ermöglichung der Teilnahme an Weiterbildungsmöglichkeiten im Rahmen der ***10***).

Die betroffenen Mitarbeiterinnen sind unverzüglich nach Feststehen des Sachverhaltes von der Leitung ***12*** über die Tatsache und den Zeitpunkt der Beendigung des Dienstverhältnisses aus betrieblichen Gründen zu informieren und werden in weiterer Folge von ihren Ansprechpartnern in ***13*** betreut.

Die Auflösung eines Dienstverhältnisses zu den Bedingungen dieser Betriebsvereinbarung setzt voraus, dass den Mitarbeiterinnen durch ***13*** ein entsprechendes Angebot schriftlich unterbreitet und dass dieses ehestmöglich, spätestens jedoch binnen 14 Kalendertage beginnend mit dem Tag nach der Angebotslegung angenommen wird. Nach Ablauf dieser Frist erlischt das Angebot aus diesem Sozialplan.

Bei Annahmen eines Angebotes auf einvernehmliche Auflösung innerhalb von 7 Arbeitstagen beginnend mit dem Tag nach Erhalt des Angebotes wird eine einmalige Prämie in der Höhe von einem Bruttomonatsgehalt ausbezahlt. Bemessungsgrundlage ist das Bruttogehalt zum Stichtag 01.03.2016.

Das Dienstverhältnis ist bis spätestens zum 30.6.2017 einvernehmlich zu lösen.

***13*** wird die Mitarbeiterinnen nachweislich darauf hinweisen, dass vor Annahme eines derartigen Angebotes die Mitarbeiterinnen eine Beratung durch den Betriebsrat in Anspruch nehmen können.

Bei Ablehnung des Angebotes (schriftlich, mündlich oder durch nicht Reagieren innerhalb oben angeführter Frist) behält sich die Bf. vor, Mitarbeiterinnen aus betrieblichen Gründen zu kündigen. In diesen Fällen kommen nur die gesetzlichen Ansprüche bei einer Dienstgeberkündigung zur Auszahlung.

3. FREIWILLIGE ABFERTIGUNG

Die Mitarbeiterinnen, mit denen eine einvernehmliche Auflösung unter den Bedingungen dieses Sozialplanes vereinbart wurde, erhalten eine freiwillige Abfertigung, die sich aus der Summe der folgenden Bruttobeträge ergibt:

3.1 Grundbetrag freiwillige Abfertigung

Die Höhe der freiwilligen Abfertigung ergibt sich aus folgender Tabelle (in Bruttogehältern, Bemessungsgrundlage ist das Bruttomonatsgehalt zum Stichtag 01.03.2016):

[...]

3.2 Untergrenze/Obergrenze

Beträgt das monatliche Bruttogehalt unter EUR 3.500,--, werden für die obige Berechnung EUR 3.500,- eingesetzt. Die Untergrenze gilt auch in Fällen einer Teilzeitbeschäftigung sowie eines karenzierten Dienstverhältnisses.

Als Obergrenze des für die Berechnung heranzuziehenden monatlichen Bruttogehaltes gelten EUR 7.000,-.

…

4. AUSZAHLUNG

4.1. Die Auszahlung der freiwilligen Abfertigung aus dieser Vereinbarung erfolgt mit Ende des Dienstverhältnisses.

Im Falle des Todes des/der Anspruchsberechtigten haben die Erben den vollen Anspruch aus der auf Grundlage dieser Betriebsvereinbarung abgeschlossenen Auflösungsvereinbarung.

Setzen Mitarbeiterinnen vor dem Ende des Dienstverhältnisses einen Entlassungsgrund oder treten Mitarbeiterinnen unberechtigt aus, verfallen die Ansprüche nach diesem Sozialplan.

Sollten Mitarbeiterinnen nach Beendigung des Dienstverhältnisses innerhalb von 3 Jahren wieder bei der Bf. beschäftigt werden (Dies gilt für alle Beschäftigungsformen: Dienstverhältnis, Leihmitarbeiter, freier Mitarbeiter, Werkvertragsnehmer usw.), dann haben die ehemaligen Mitarbeiterinnen eine Rückzahlungsverpflichtung von 1/36 aller Leistungen, die freiwillig im Rahmen dieses Sozialplanes gewährt wurden, aliquot für jedes Monat, das noch innerhalb der 3-Jahresfrist ab Beginn der Wiederbeschäftigung bei ***4*** liegt.

Ausgenommen von dieser Klausel ist ein einmaliger kurzfristiger (maximal 3 Monate dauernder) Einsatz auf explizitem Wunsch der Bf..

Die Bf. bildete zum 31.3.2016 aufgrund des Sozialplanes vom 8.3.2016 aufwandswirksam eine Rückstellung "aus Sozialplan" in Höhe von € 14.452.695,00, wovon in der steuerlichen Mehr-Weniger-Rechnung ein Betrag von € 459.210,34 dem steuerlichen Ergebnis erhöhend zugerechnet wurde.

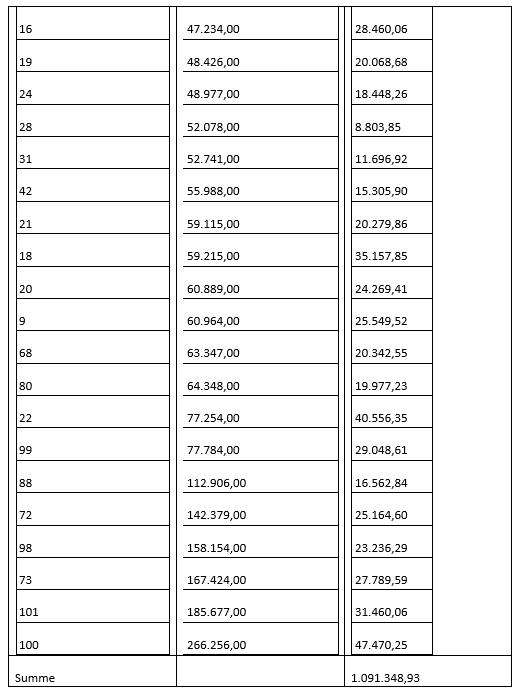

Aufgrund des Sozialplanes vom 8.3.2016 wurden bis 30.6.2017 41 Dienstverhältnisse mit Dienstnehmern, die dem BMSVG unterlagen, gelöst und durch die Bf. Sozialplanzahlungen (freiwillige Abfertigungen) in Gesamthöhe von € 1.919.339,00 geleistet.

Unter Berücksichtigung der Bestimmungen des § 67 Abs. 6 Z 1 und Z 2 EStG 1988 (unter Außerachtlassung der Regelung des § 67 Abs. 6 Z 7 EStG 1988) würden folgende Beträge der bezahlten freiwilligen Abfertigungen aufgrund des Sozialplanes vom 8.3.2016 mit einem Steuersatz von 6% besteuert werden:

Hinsichtlich der Details dieser Berechnung wird auf die diesem Erkenntnis angeschlossene Aufstellung verwiesen.

Beweiswürdigung

Die getroffenen Feststellungen ergeben sich aus dem Firmenbuch (FN ***5*** des Landesgerichts ***3***) und der dort enthaltenen Urkunden, der im Rahmen der Betriebsprüfung vorgelegten Sozialpläne vom 22.9.2014 und 8.3.2016, die auch der Beschwerde angeschlossen wurden, und ist der festgestellte Sachverhalt zwischen den Parteien nicht strittig.

Rechtliche Beurteilung

Zu Spruchpunkt I. (teilweise Stattgabe)

Relevante gesetzliche Bestimmungen:

Bei den einzelnen Einkünften dürfen Aufwendungen oder Ausgaben für Entgelte, die beim Empfänger sonstige Bezüge nach § 67 Abs. 6 darstellen, soweit sie bei diesem nicht mit dem Steuersatz von 6% zu besteuern sind, nicht abgezogen werden (§ 20 Abs. 1 Z 8 EStG 1988 idF BGBl I Nr. 13/2014).

§ 67 Abs. 6 EStG 1988 in der Fassung des AbgÄG 2014 (BGBl I Nr. 1372014) lautet wie folgt:

Sonstige Bezüge, die bei oder nach Beendigung des Dienstverhältnisses anfallen (wie zum Beispiel freiwillige Abfertigungen und Abfindungen, ausgenommen von BV-Kassen ausbezahlte Abfertigungen und Zahlungen für den Verzicht auf Arbeitsleistung für künftige Lohnzahlungszeiträume), sind nach Maßgabe folgender Bestimmungen mit dem Steuersatz von 6% zu versteuern:

1. Der Steuersatz von 6% ist auf ein Viertel der laufenden Bezüge der letzten zwölf Monate, höchstens aber auf den Betrag anzuwenden, der dem Neunfachen der monatlichen Höchstbeitragsgrundlage gemäß § 108 ASVG entspricht.

2. Über das Ausmaß der Z 1 hinaus ist bei freiwilligen Abfertigungen der Steuersatz von 6% auf einen Betrag anzuwenden, der von der nachgewiesenen Dienstzeit abhängt. Bei einer nachgewiesenen

Dienstzeit von ist ein Betrag bis zur Höhe von

3 Jahren 2/12 der laufenden Bezüge der letzten 12 Monate

5 Jahren 3/12 der laufenden Bezüge der letzten 12 Monate

10 Jahren 4/12 der laufenden Bezüge der letzten 12 Monate

15 Jahren 6/12 der laufenden Bezüge der letzten 12 Monate

20 Jahren 9/12 der laufenden Bezüge der letzten 12 Monate

25 Jahren 12/12 der laufenden Bezüge der letzten 12 Monate

mit dem Steuersatz von 6% zu versteuern. Ergibt sich jedoch bei Anwendung der dreifachen monatlichen Höchstbeitragsgrundlage gemäß § 108 ASVG auf die der Berechnung zu Grunde zu legende Anzahl der laufenden Bezüge ein niedrigerer Betrag, ist nur dieser mit 6% zu versteuern.

3. Während dieser Dienstzeit bereits erhaltene Abfertigungen im Sinne des Abs. 3 oder gemäß den Bestimmungen dieses Absatzes sowie bestehende Ansprüche auf Abfertigungen im Sinne des Abs. 3 kürzen das sich nach Z 2 ergebende steuerlich begünstigte Ausmaß.

4. Den Nachweis über die zu berücksichtigende Dienstzeit sowie darüber, ob und in welcher Höhe Abfertigungen im Sinne des Abs. 3 oder dieses Absatzes bereits früher ausgezahlt worden sind, hat der Arbeitnehmer zu erbringen; bis zu welchem Zeitpunkt zurück die Dienstverhältnisse nachgewiesen werden, bleibt dem Arbeitnehmer überlassen. Der Nachweis ist vom Arbeitgeber zum Lohnkonto (§ 76) zu nehmen.

5. Abs. 2 ist auf Beträge, die nach Z 1 oder Z 2 mit 6% zu versteuern sind, nicht anzuwenden.

6. Soweit die Grenzen der Z 1 und der Z 2 überschritten werden, sind solche sonstigen Bezüge wie ein laufender Bezug im Zeitpunkt des Zufließens nach dem Lohnsteuertarif des jeweiligen Kalendermonats der Besteuerung zu unterziehen.

7. Die vorstehenden Bestimmungen gelten nur für jene Zeiträume, für die keine Anwartschaften gegenüber einer BV-Kasse bestehen.

Die durch das AbgÄG 2014 geänderte Fassung des § 67 Abs. 6 EStG 1988 gilt erstmalig für Auszahlungen, die nach dem 28.2.2014 erfolgen. Sollte eine Auszahlung aufgrund eines Sozialplanes erfolgen der vor dem 1. März 2014 abgeschlossen wurde, kommt § 67 Abs. 6 EStG 1988 idF vor dem AbgÄG 2014 zur Anwendung (§ 124b Z 256 EStG 1988).

§ 67 Abs. 8 lit. f EStG 1988 bestimmt:

Bezüge, die bei oder nach Beendigung des Dienstverhältnisses im Rahmen von Sozialplänen als Folge von Betriebsänderungen im Sinne des § 109 Abs. 1 Z 1 bis 6 des Arbeitsverfassungsgesetzes oder vergleichbarer gesetzlicher Bestimmungen anfallen, soweit sie nicht nach Abs. 6 mit dem Steuersatz von 6% zu versteuern sind, sind bis zu einem Betrag von 22 000 Euro mit der Hälfte des Steuersatzes, der sich bei gleichmäßiger Verteilung des Bezuges auf die Monate des Kalenderjahres als Lohnzahlungszeitraum ergibt, zu versteuern.

Das Inkrafttreten der Bestimmung des § 20 Abs. 1 Z 8 EStG 1988 idF des AbgÄG 2014 wird in

§ 124b Z 254 EStG 1988 wie folgt geregelt:

§ 20 Abs. 1 Z 8 in der Fassung des Bundesgesetzes BGBl. I Nr. 13/2014 ist erstmalig auf Auszahlungen anzuwenden, die nach dem 28. Februar 2014 anfallen. Dies gilt nicht für Auszahlungen auf Grund von Sozialplänen im Sinne des § 67 Abs. 8 lit. f, die vor dem 1. März 2014 abgeschlossen wurden. Ergibt sich aus der Anwendung des § 20 Abs. 1 Z 8 für bestehende Rückstellungen für Abfertigungen, die für Wirtschaftsjahre gebildet wurden, die vor dem 1. März 2014 enden, ein geringerer als der bisher rückgestellte Betrag, ist der Unterschiedsbetrag nicht gewinnerhöhend aufzulösen. Eine steuerwirksame Zuführung zu diesen Rückstellungen darf erst dann vorgenommen werden, wenn die Höhe der Abfertigungsansprüche unter Berücksichtigung des § 20 Abs. 1 Z 8 eine Rückstellungsbildung über den bisher rückgestellten Betrag hinaus zulässt.

Daraus folgt, dass für die aufgrund des am 22.9.2014 abgeschlossenen Sozialplanes erfolgten Auszahlungen von freiwilligen Abfertigungen das Abzugsverbot des § 20 Abs. 1 Z 8 EStG 1988 in Verbindung mit § 12 Abs. 1 Z 8 KStG 1988 idF des AbgÄG 2014 sowie auch § 67 Abs. 6 EStG 1988 idF des AbgÄG 2014 zur Anwendung kommt und wird dies auch in der Beschwerde nicht in Abrede gestellt.

Gemäß § 12 Abs. 1 Z 8 erster Satz KStG 1988 idF des AbgÄG 2014 gelten die Abzugsverbote des § 20 Abs. 1 Z 7 und Z 8 EStG 1988 idF des AbgÄG 2014 auch für Körperschaften und zwar für Aufwendungen, die nach dem 28. Februar 2014 anfallen (§ 26c Z 50 KStG 1988).

In den Erläuterungen zur Regierungsvorlage zu § 20 Abs. 1 Z 8 EStG 1988 (24 BlgNR 25. GP , 8) wird die Regelung des § 20 Abs. 1 Z 8 EStG 1988 (samt der Inkrafttretensbestimmung) wie folgt behandelt:

"Einem Abzugsverbot sollen Auszahlungen unterliegen, die beim Empfänger sonstige Bezüge nach § 67 Abs. 6 darstellen (z.B. freiwillige Abfertigungen und Abfindungen von ausstehenden Entgeltansprüchen). Dieses Abzugsverbot soll aber nur insoweit greifen, als diese Auszahlungen beim Empfänger nicht dem Steuersatz von 6% unterliegen und korrespondiert somit mit der Einschränkung der Begünstigung in § 67 Abs. 6.

Das Abzugsverbot soll alle Auszahlungen betreffen, die nach dem 28. Februar 2014 anfallen. Dies gilt nicht für Auszahlungen auf Grund von Sozialplänen im Sinne des § 67 Abs. 8 lit. f, die vor dem 1. März 2014 abgeschlossen wurden.

Wird für zukünftige Abfertigungsansprüche eine Rückstellung gebildet, ist zu berücksichtigen, dass eine Rückstellung mit steuerlicher Wirkung nur insoweit gebildet werden kann, als die zukünftigen Abfertigungsansprüche steuerlich abzugsfähig sind. Die Bildung der Rückstellung ist somit insoweit nicht zulässig, als der Rückstellungsbildung Abfertigungsansprüche zu Grunde liegen, die beim Empfänger nicht mit dem Steuersatz von 6% zu versteuern sind. Für bestehende Abfertigungsrückstellungen, die für Wirtschaftsjahre gebildet wurden, die vor dem 1. März 2014 enden, gilt:

- Ergibt sich aus der Anwendung des § 20 Abs. 1 Z 8 ein geringerer als der bisher rückgestellte Betrag, ist der Unterschiedsbetrag nicht gewinnerhöhend aufzulösen.

- Eine steuerwirksame Zuführung zu diesen Rückstellungen kann aber erst dann vorgenommen werden, wenn die Höhe der Abfertigungsansprüche unter Berücksichtigung des § 20 Abs. 1 Z 8 eine Rückstellungsbildung über den bisher rückgestellten Betrag hinaus zulässt."

Für den beschwerdegegenständlichen Sachverhalt ergibt sich aus dieser dargestellten Rechtslage folgendes:

Unstrittig ist, dass für die aufgrund des am 22.9.2014 abgeschlossenen Sozialplanes ausbezahlten freiwilligen Abfertigungen das Abzugsverbot des § 20 Abs. 1 Z 8 EStG 1988 iVm

§ 12 Abs. 1 Z 8 KStG 1988 jeweils in der Fassung des AbgÄG 2014 bereits zur Anwendung kommt. Dies gilt gleichermaßen für die Auszahlungen aufgrund des Sozialplanes vom 8.3.2016.

Die Bf. vertritt in ihrer Beschwerde zusammengefasst die Ansicht, dass § 20 Abs. 1 Z 8 EStG 1988 nur bei sogenannten "Abfertigung-ALT"-Fällen (das sind Fälle bei denen das Dienstverhältnis vor dem 31.12.2002 begonnen hat und die Dienstnehmer nicht einer betrieblichen Vorsorgekasse unterliegen) greifen würde und nicht für jene Dienstnehmer, die bereits unter das BMSVG ("Abfertigung-NEU"-Fälle) fallen und wird dies mit einem Verweis auf die von Heffermann/Jann in der ÖStZ 2016/200, 141, geäußerte Rechtsansicht gestützt, wonach aus der Verwendung des Wortes "nach" in § 20 Abs. 1 Z 8 EStG 1988 folgen würde, dass vom Abzugsverbot nur solche sonstigen Bezüge erfasst sein sollen, die tatsächlich von der Regelung des § 67 Abs. 6 EStG 1988 erfasst sind. Eine solche tatsächliche Anwendung werde aber durch die Regelung des § 67 Abs. 6 Z 7 EStG 1988 für freiwillige Abfertigungen an Dienstnehmer, die Anwartschaften gegenüber einer BV-Kasse haben, ausgeschlossen.

Der Verwaltungsgerichtshof hat sich mit dieser Argumentation in seinem Erkenntnis vom 7.12.2020, Ro 2020/13/0013-4, auseinandergesetzt und diese Argumentation verworfen und folgendes dazu ausgesprochen (Rz 31 ff):

Die Revisionswerberin räumt selbst ein, dass die betreffenden Abfertigungen solche "im Sinne des" § 67 Abs. 6 EStG 1988 darstellen würden. Sie meint aber, dass der Verweis des Gesetzgebers auf Bezüge "nach" § 67 Abs. 6 EStG 1988 ergebe, dass damit eine "konkrete Anwendbarkeit der Norm" gemeint gewesen sein müsse und damit nur solche Bezüge erfasst werden könnten, die tatsächlich von der Anwendung der Norm betroffen seien.

Zunächst ist bei diesem Vorbringen nicht ersichtlich, was die Revision mit der "konkreten Anwendbarkeit der Norm" meint. Abs. 6 leg. cit. ist eine Begünstigungsvorschrift und sieht für bestimmte freiwillige Abfertigungen eine begünstigte Besteuerung beim Empfänger vor. Die "konkrete Anwendbarkeit" des § 67 Abs. 6 EStG 1988 kann sich daher nur auf jene Abfertigungen beziehen, die mit 6 % beim Empfänger besteuert werden. Das Abzugsverbot erfasst aber nur jene Abfertigungen, die gerade nicht der begünstigten Besteuerung unterliegen. Vom Abzugsverbot erfasst sind somit freiwillige Abfertigungen, die bei oder nach Beendigung des Dienstverhältnisses anfallen (siehe erster Satz des § 67 Abs. 6 EStG 1988), aber nicht begünstigt im Sinne der Z 1 bis 6 dieses Absatzes besteuert werden. Dies trifft auf Abfertigungen an Mitarbeiter mit neuen Dienstverhältnissen zu (vgl. nochmals VwGH 21.9.2016, 2013/13/0102).

Dafür, dass - wie in der Revision behauptet - Bezüge "nach" § 67 Abs. 6 EStG 1988 einen anderen Bedeutungsinhalt haben sollten, als Bezüge "im Sinne des" § 67 Abs. 6 EStG 1988 gibt es überdies keinen Anhaltspunkt. Die Worte "im Sinne" sowie "nach" oder "gemäß" werden in der Regel mit identem Begriffsinhalt, nämlich als Verweisung auf eine genannte Regelung verstanden (vgl. VwGH 23.1.2020, Ro 2020/15/0001).

Weiters wird in der Beschwerde die Ansicht vertreten, dass das Abzugsverbot des § 20 Abs. 1 Z 8 EStG 1988 nicht für Abfertigung-NEU-Fälle gelten soll, bei denen Dienstnehmer eine freiwillige Abfertigung aufgrund eines Sozialplanes erhalten, weil deren Besteuerung nicht in

§ 67 Abs. 6 EStG 1988, sondern in § 67 Abs. 8 lit. f EStG 1988 geregelt sei (S. 5 unten der Beschwerde).

Auch dieser Rechtsansicht hat sich der VwGH im Erkenntnis vom 7.12.2020, Ro 2020/13/0013-4, nicht angeschlossen, sondern ausgesprochen, dass § 67 Abs. 8 lit. f EStG 1988 eine begünstigte Besteuerung für jene Sozialplanzahlungen anordnet, die nicht bereits gemäß Abs. 6 leg.cit. mit 6% besteuert werden. Gerade dieser Verweis auf § 67 Abs. 6 EStG 1988 würde zeigen, dass freiwillige Abfertigungen, auch wenn sie im Rahmen von Sozialplänen ausbezahlt werden, grundsätzlich solche gemäß Abs. 6 leg.cit. darstellen (Rz 23 des Erkenntnisses).

Im Erkenntnis vom 7.12.2020, Ro 2020/13/0013-4, ist der Verwaltungsgerichtshof zum Ergebnis gekommen, dass freiwillige Abfertigungen an Mitarbeiter mit neuen Dienstverhältnissen - genauso wie Mitarbeiter, die Anspruch nach dem System der "Abfertigung ALT" haben, vom Abzugsverbot des § 20 Abs. 1 Z 8 EStG 1988 umfasst sind (vgl. Rz 34 dieses Erkenntnisses).

Allerdings hat der VwGH in dieser Entscheidung (VwGH 7.12.2020, Ro 2020/13/0013) ausgesprochen, dass von der Regelung des § 20 Abs. 1 Z 8 EStG 1988 nach dem Willen des Gesetzgebers nur solche freiwilligen Abfertigungen erfasst sein sollen, die bestimmtes Ausmaß nicht übersteigen. Deshalb wurde in § 20 Abs. 1 Z 8 EStG 1988 (im Gegensatz zur Ziffer 7 dieser Bestimmung) eine gestaffelte Obergrenze normiert, die je nach der Dauer der Dienstzeit variiert. Dabei hat sich der Gesetzgeber der Technik des Verweises bedient. Aus der Wendung "soweit … zu versteuern sind" folgt, dass in § 20 Abs. 1 Z 8 EStG 1988 nur auf die Ziffern 1 bis 6 des § 67 Abs. 6 EStG verwiesen wird, weil die Ziffer 7 keine Besteuerungsregel enthält, sondern den Anwendungsbereich des § 67 Abs. 6 EStG 1988 einschränkt. Dieses Auslegungsergebnis folgt auch aus einer verfassungskonformen Interpretation des § 20 Abs. 1 Z 8 EStG 1988 (vgl. Rz 39 ff des Erkenntnisses).

Daraus folgt, dass die aufgrund der Sozialpläne vom 22.9.2014 und 8.3.2016 ausbezahlten freiwilligen Abfertigungen dem Abzugsverbot des § 12 Abs. 1 Z 8 KStG 1988 unterliegen, insoweit sie die in § 67 Abs. 6 Z 1 bis 6 EStG 1988 angeführten Beträge überschreiten. Dies gilt unabhängig davon, ob es sich um alte oder neue Dienstverhältnisse handelt und mit welchem Steuersatz die Besteuerung beim Empfänger erfolgt.

Die in § 67 Abs. 6 Z 3 EStG 1988 getroffene Regelung betrifft auch Ansprüche gegen die BV-Kasse auf Abfertigung gemäß § 17 BMSVG, da diese unter die Regelung des § 67 Abs. 3 EStG 1988 fallen (vgl. Daxkobler/Shubshizky, ASoK 2021, 33). Es führen daher die Anspräche gegen die BV-Kasse zu einer entsprechenden Kürzung des fiktiv mit 6% begünstigt besteuerten Betrages. Für das Ausmaß der Kürzung sind - um Zinseffekte auszublenden - daher die Beitragszahlungen der Bf., die diese an die BV-Kasse für die in den beiden Aufstellungen angeführten Mitarbeiterinnen und Mitarbeiter geleistet hat, in Abzug zu bringen (vgl. Daxkobler/Shubshizky, ASoK 2021, 33 [35]).

Hinsichtlich des Mitarbeiters Nr. 255 ist folgendes auszuführen:

Dieser Mitarbeiter ist bereits am 15.6.1981 in den Betrieb eingetreten. Das heißt, der Beginn des Dienstverhältnisses ist zu einem Zeitpunkt erfolgt als noch das System "Abfertigung ALT" gegolten hat. Im Jahr 2002 oder 2003 ist der Übertritt in die Mitarbeitervorsorgekasse erfolgt. Die Ansprüche bis zum Übertritt in die Mitarbeitervorsorgekasse wurden eingefroren und im Falle der Abfertigung mit 6% besteuert. Im vorliegenden Fall bedeutet dies, dass die Abfertigungsauszahlung des Mitarbeiters Nr. 255 teilweise einer 6% Besteuerung unterzogen worden wäre. Im Zuge der Betriebsprüfung ist nur die Zurechnung jener Abfertigungsteile erfolgt, die NICHT mit 6% besteuert werden können. Diese führt zu einer entsprechenden Kürzung der für diesen Mitarbeiter ermittelten Betrages des Teiles der Sozialplanzahlung, der bei Anwendung des § 67 Abs. 6 Z 1 bis 6 EStG 1988 mit 6% fiktiv besteuert werden könnte, dh. um den an die MV-Kasse geleisteten Übertragungsbetrag von € 41.733,57 und wurde dieser bei der Betriebsprüfung auch nicht gewinnerhöhend zugerechnet.

Betreffend die ausbezahlten freiwilligen Abfertigungen aufgrund des Sozialplanes vom 8.3.2016, die allesamt nach dem Bilanzstichtag 31.3.2016 erfolgt sind, begehrt die Bf. die Anerkennung einer Rückstellung.

Im Rahmen einer Dotierung von Rückstellungen im Zusammenhang mit Abfertigungen im Sinn des § 67 Abs. 6 EStG 1988 ist eine Rückstellungsbildung mit steuerlicher Wirkung nur insoweit zulässig als die steuerlichen Abfertigungsansprüche steuerlich abzugsfähig sind. Die Bildung von Rückstellungen für freiwillige Abfertigungen an Dienstnehmer, die dem BMSVG unterfallen, ist daher nur insoweit nicht zulässig als sie beim Empfänger nicht mit dem Steuersatz von 6% zu versteuern sind (vgl. Marchgraber/Plansky in Lang/Rust/Schuch/Staringer, KStG2, § 12 Rz 127).

Daher war der Beschwerde nur teilweise Folge zu geben, weil entgegen der Ansicht in der Beschwerde auch freiwillige Abfertigungen an Mitarbeiter mit "neuen Dienstverhältnissen", die also dem System Abfertigung NEU laut BMSVG unterliegen, dem Grunde nach dem Abzugsverbot des § 20 Abs. 1 Z 8 EStG 1988 iVm § 12 Abs. 1 Z 8 KStG 1988 unterliegen, aber insoweit das Abzugsverbot nicht zur Anwendung kommt als die in § 67 Abs. 6 Z 1 bis 6 EStG 1988 angeführten Beträge nicht überschritten werden und werden die Änderungen basierend auf dem Beschwerdebegehren im Folgenden dargestellt:

Jahr | 2015 | 2016 |

laut BP | € 9.777.792,95 | € 4.237.190,24 |

laut Beschwerde | € 7.203.450,62 | € 2.317.851,24 |

Differenz = Begehren | € 2.574.342,43 | € 1.919.339,00 |

nicht abzugsfähig laut BFG | € 2.073.331,57 | € 985.408,95 |

Korrektur Ansatz BP daher | € 501.010,76 | € 933.930,05 |

Kz 9257 laut BFG | € 9.276.782,19 | € 13.515.661,41 |

Zu Spruchpunkt II. (Revision)

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Das Bundesfinanzgericht ist der angeführten Rechtsprechung des Verwaltungsgerichtshofes zur Anwendbarkeit des Abzugsverbotes des § 20 Abs. 1 Z 8 EStG 1988 bei freiwilligen Abfertigungen an Dienstnehmer, die dem BMSVG unterliegen, gefolgt weswegen eine Revision nicht zulässig ist.

Linz, am 16. September 2021

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 20 Abs. 1 Z 8 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Verweise: | VwGH 23.01.2020, Ro 2020/15/0001 |