Wo kommen die kostenrechnerischen Korrekturen zum Einsatz?

Im Rechnungswesen eines Unternehmens werden zahlreiche Daten erfasst. Das externe Rechnungswesen soll insbesondere eine Zielgruppe außerhalb des Unternehmens zur Vermögens-, Finanz- und Ertragslage informieren. Der Jahresabschluss, bestehend aus Bilanz und Gewinn- und Verlustrechnung, stellt zahlreiche Informationen zur Verfügung. Doch im internen Rechnungswesen werden zudem Informationen speziell für die Unternehmensleitung aufbereitet. Die Kosten- und Leistungsrechnung ist hier ein wichtiges Teilgebiet. Schließlich müssen Unternehmen wissen, welche Kosten anfallen. In manchen Fällen ist es hier erforderlich, nicht einfach die Daten aus der Gewinn- und Verlustrechnung zu übernehmen. Hier kommen kostenrechnerische Korrekturen zum Einsatz.

Kostenrechnerische Korrekturen: Definition

Doch was sind kostenrechnerische Korrekturen? Im Gabler Wirtschaftslexikon werden diese als Teil der Abgrenzungsrechnung der Betriebsbuchführung nach dem Industriekontenrahmen, in dem z.B. die in der Gewinn- und Verlustrechnung der Geschäftsbuchführung verrechneten Abschreibungen in anderer Höhe in die Kostenrechnung übergeleitet werden, definiert.

Mit anderen Worten: Bestimmte Aufwendungen, die in der Buchhaltung für die Gewinn- und Verlustrechnung gebucht wurden, werden für die Kostenrechnung übergeleitet und ggf. in anderer Höhe berücksichtigt.

Kostenrechnerische Korrekturen vornehmen

Das Rechnungswesen wird häufig organisiert nach einem Rechnungskreis I und einem Rechnungskreis II.

Im Rechnungskreis I wird die Geschäftsbuchhaltung eingeordnet. Die Zahlen zur Gewinn- und Verlustrechnung finden sich also hier.

Im Rechnungskreis II wird die Kosten- und Leistungsrechnung eingeordnet. Doch wie kann man Daten aus dem Rechnungskreis I zu Rechnungskreis II überleiten?

Manche Aufwendungen lassen sich nicht 1:1 übernehmen. Hintergrund ist, dass hier verschiedene Zielsetzungen zu berücksichtigen sind. In der Finanzbuchhaltung müssen insbesondere gesetzliche Regelungen berücksichtigt werden. Hier werden bestimmte Wertansätze, beispielsweise für Abschreibungen, vorgegeben. Diese entsprechen jedoch nicht immer der Realität des Unternehmensalltags.

Für interne Zwecke ist es für Unternehmen wichtig, periodengerecht genau zu wissen, wie es auf der Kostenseite aussieht. Dabei geht es vor allem darum, Kosten verursachungsgerecht zuzuordnen. Mit einer sog. Abgrenzungsrechnung werden die Daten der Finanzbuchhaltung genutzt. Deshalb werden für kalkulatorische Kosten kostenrechnerische Korrekturen vorgenommen, damit das Betriebsergebnis der Kosten- und Leistungsrechnung ermittelt werden kann.

Anderskosten und Zusatzkosten

Bei den kalkulatorischen Kosten unterscheidet man zwischen sog. Anderskosten und Zusatzkosten. Kosten, die zwar auch in der Gewinn- und Verlustrechnung als Aufwand erfasst werden, jedoch mit einem anderen Wert angesetzt werden, werden als Anderskosten bezeichnet.Es handelt sich also um verschiedene Bewertungen.

Beispiel: Die bilanzielle Abschreibung kann geringer sein als die kalkulatorische Abschreibung. Es handelt sich um Anderskosten.

Die Zusatzkosten beschreiben Kosten, bei denen kein Aufwand zugrunde liegt. Es handelt sich um sog. aufwandslose Kosten. In der Finanzbuchhaltung wurden diese Kosten also nicht erfasst. In der Kosten- und Leistungsrechnung müssen die Zusatzkosten jedoch angesetzt werden.

In den kostenrechnerischen Korrekturen werden die kalkulatorischen Kosten als "Erträge" ausgewiesen und den Aufwendungen aus der Finanzbuchhaltung gegenübergestellt.

Kostenrechnerische Korrekturen: Beispiele

Kostenrechnerische Korrekturen können beispielsweise erforderlich sein für

- Abschreibungen,

- Zinsen,

- Miete.

Kostenrechnerische Korrekturen sind Teil der Abgrenzungsrechnung

Das Betriebsergebnis der Kostenrechnung soll ausschließlich das betriebliche Ergebnis einer bestimmten Periode darstellen. Mit der Abgrenzungsrechnung können die Daten der Gewinn- und Verlustrechnung genutzt werden und durch kostenrechnerische Korrekturen in die Kostenrechnung übergeleitet werden. Man spricht in diesem Zusammenhang auch von einer sog. Überleitungsrechnung. Sog. neutrale Erträge und Aufwendungen sollen von Kosten und Leistungen abgegrenzt werden.

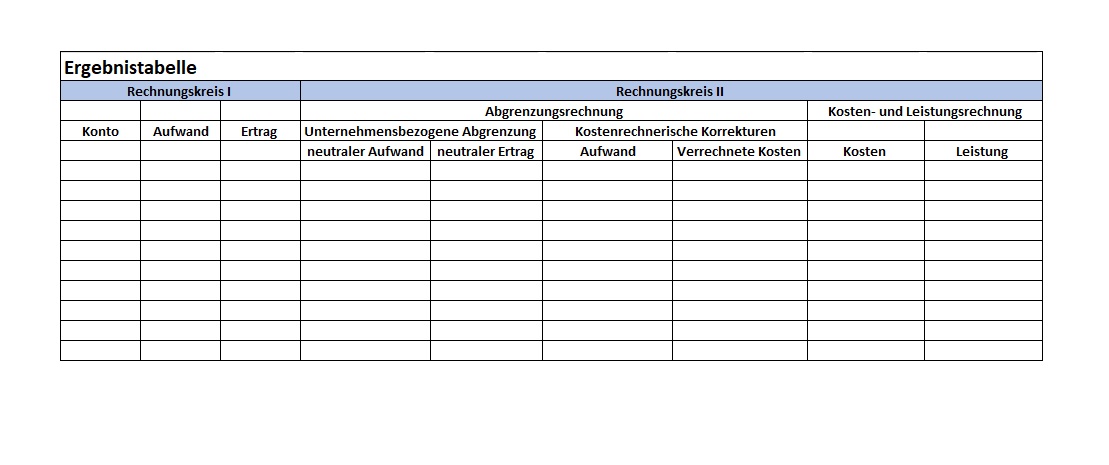

Kostenrechnerische Korrekturen in einer Tabelle darstellen

In der Praxis hat es sich bewährt, die Rechnung in einer Tabelle aufzuführen. Hierfür wird in der Regel eine sog. Ergebnistabelle erstellt.

Unternehmensbezogene Abgrenzung

Durch unternehmensbezogene Abgrenzungen sollen bestimmte Aufwendungen und Erträge, die in der Gewinn- und Verlustrechnung ausgewiesen werden, abgegrenzt werden bei der Kostenrechnung. In der Ergebnistabelle werden diese als neutraler Aufwand bzw. neutraler Ertrag ausgewiesen.

Kostenrechnerische Korrekturen: Ergebnistabelle

In der Ergebnistabelle werden die Daten aus dem Rechnungskreis I aufgeführt. Das sind:

- Konto

- Aufwendungen

- Erträge

Im nächsten Tabellenbereich erfolgt die Abgrenzungsrechnung. Hier werden die unternehmensbezogene Abgrenzung und kostenrechnerische Korrekturen vorgenommen. Der Aufwendungen aus der Finanzbuchhaltung werden den sog. kalkulatorischen Kosten ("verrechnete Kosten") gegenübergestellt. In der Betriebsergebnisrechnung kann dann ermittelt werden, welches betriebswirtschaftliche Ergebnis der Betrieb innerhalb einer bestimmten Abrechnungsperiode (z. B. monatlich) erzielt.

Die Tabelle kann wie folgt aussehen:

Kostenrechnerische Korrekturen durch Verrechnungspreise

In der Kosten- und Leistungsrechnung kommen häufig Verrechnungspreise zum Ansatz. Es handelt sich hier um einen Preis, der zwischen verschiedenen Unternehmensbereichen oder zwischen Gesellschaften innerhalb eines Konzerns zum Ansatz kommt, wenn bestimmte Güter oder Leistungen ausgetauscht werden. Während die Anschaffungspreise aufgrund verschiedener Faktoren schwanken können, werden durch Verrechnungspreise Durchschnittspreise ermittelt.

Kostenrechnerische Abschreibung

Ein gutes Beispiel für kostenrechnerische Korrekturen bildet auch das Thema Abschreibung. In der Finanzbuchhaltung werden Abschreibungen nach den handels- (bzw- steuerrechtlichen) Vorschriften erfasst.

Doch diese Abschreibung spiegelt nicht immer den Wertverzehr in der Realität wider. Manchmal werden Abschreibungen insbesondere dann vorgenommen, wenn der Gewinn der Steuerbilanz gesenkt und die Steuerbelastung damit so gering wie möglich gehalten wird. Doch wenn ein Unternehmen die konkrete Kostensituation im Blick halten will, muss entsprechende Korrekturen vorgenommen werden.

Im Rechnungskreis II werden sog. kalkulatorische Kosten erfasst. Es handelt sich hier um Kosten, die rechnerisch ermittelt wurden. Tatsächlich erfolgt jedoch keine Zahlung in dem Sinne. Es handelt sich daher um rein kalkulatorische Kosten.

In der Abgrenzungsrechnung werden die bilanziellen Abschreibungen und die kalkulatorischen Abschreibungen gegenübergestellt.

Fazit: Steigende Kosten müssen identifiziert werden

Wer ein Unternehmen führt, muss die Kostensituation im Griff behalten. Aktuell wird das besonders deutlich: Steigende Energiepreise, Lieferengpässe und knappe Ressourcen verschärfen die Liquiditätssituation vieler Unternehmen zunehmend.

Doch wer Kosten senken will, muss erst einmal wissen: Welche Kosten fallen überhaupt an? Und welche Aufwendungen sind dringend notwendig, um Prozesse am Laufen zu halten? Unternehmen können die eigenen Prozesse auf den Prüfstand stellen und mögliche Schwachstellen identifizieren will. Doch dafür benötigen sie einen genauen Überblick, welche Kosten (z. B. monatlich) entstehen.

Die Kosten- und Leistungsrechnung liefert hier zahlreiche Informationen, die für das Liquiditätsmanagement wichtig. Und die Abgrenzungsrechnung - und damit die kostenrechnerischen Korrekturen – führen zu den Ausgangsdaten, die benötigt werden, um beispielsweise Kostensenkungsmaßnahmen zu prüfen.