Rückblick: Die Entwicklung der Baubranche der letzten Jahre

Mit Beginn der Corona-Pandemie fielen die Prognosen für die Bauwirtschaft wenig rosig aus, doch entgegen den Erwartungen entpuppte sich die Baukonjunktur in Deutschland 2020 als Stütze für die deutsche Wirtschaft.

Im darauffolgenden Jahr, 2021, erlebte die Baukonjunktur in Deutschland einen Wachstumsstopp – bedingt durch Herausforderungen wie Lieferengpässe, steigende Materialkosten und knapper werdendes Bauland.

2022 erschütterten neue Krisen den Weltmarkt: Energiekrise, Baustoffmangel und eine rasante Preisentwicklung für Baumaterial waren beziehungsweise sind allgegenwärtig. Seither ist die Entwicklung der Baubranche zunehmend von Zurückhaltung und Unsicherheit geprägt, das zeigt sich zum Beispiel in sinkenden Auftragseingängen.

Auch im Jahr 2023 steht die Baubranche weiterhin vor zahlreichen wirtschaftlichen Herausforderungen. Inflation und steigende Zinsen üben besonders auf den Neubausektor starken Druck aus und erschweren die Planung und Durchführung neuer Projekte.

Bewältigen Sie wirtschaftliche Unsicherheiten mithilfe von Technologie.

Kein Wachstum der Bauwirtschaft 2021

Nach Angaben des ZDB lag der Umsatz des Bauhauptgewerbes im Jahr 2021 bei circa 145 Milliarden Euro. Das entspricht einem Umsatzplus von 1,2 Prozent. Berücksichtigt man die Preisentwicklung von 7,4 Prozent, liegt die reale Entwicklung des Umsatzes bei -6,2 Prozent.

2021 gelang es der Baubranche 2,1 Prozent mehr Mitarbeitende einzustellen. Es wurden insgesamt 911.481 Menschen beschäftigt. Außerdem verzeichnete man wieder mehr Aufträge – insbesondere aus der Wirtschaft und im Wohnungsbau.

Steigende Materialpreise für Holz und andere Baustoffe, Lieferengpässe, sinkende Mietrenditen, knapper werdendes Bauland und daraus resultierend steigende Baukosten erschwerten der Baubranche 2021 die erwartete Entwicklung.

Damals lag die Prognose für die Bauwirtschaft 2022 von EY Parthenon bei 0,1 Prozent Nettowachstum. Es wurde eine rasche Erholung nach der Covid-19-Krise prophezeit, doch dann kam doch alles etwas anders, wie Sie im Folgenden lesen können.

Negativer Verlauf der Baukonjunktur 2022

Die Herausforderungen rund um die weltwirtschaftliche Lage, steigende Preise und Rohstoffmangel haben die Entwicklung der Baubranche im Jahr 2022 stark geprägt. So korrigierte der Hauptverband der Deutschen Bauindustrie im Herbst 2022 die Prognose für den realen Umsatzrückgang im gesamten Jahr 2022 nach unten – von real 0 bis -2 Prozent auf -5 Prozent.

Diese Prognose bestätigte sich: Nach Angaben des ZDB lag der Umsatz des Bauhauptgewerbes im Jahr 2022 bei circa 158 Milliarden Euro. Das entspricht einem Umsatzplus von 9 Prozent. Berücksichtigt man jedoch die Preisentwicklung von 15 Prozent, liegt der reale Rückgang des Umsatzes bei 5,5 Prozent. Die Baubranche stellte 2022 außerdem nur etwa 0,6 Prozent mehr Mitarbeitende ein, was die Gesamtbeschäftigung auf ca. 917.000 Personen anhob.

Trotz einer hohen Auftragslage hatte auch die Baubranche 2022 mit der Inflation zu kämpfen – bei gleichem Geld konnten weniger Bauvorhaben umgesetzt werden. Auch der im Jahr 2022 einsetzende Ukraine-Krieg und die daraus resultierenden Sanktionen gegen Russland hatten erhebliche Auswirkungen auf die Baubranche. Eine deutliche Preissteigerung für Energiekosten führte neben erhöhten Lebenshaltungskosten auch zu steigenden Baukosten. Vor allem Baustoffe, die viel Energie in der Herstellung benötigen, wie Ziegel, Zement, Beton und Vliese, verzeichneten starke Preisanstiege. Zusätzliche Belastungen ergaben sich aus Zinserhöhungen, verschlechterten Fördermöglichkeiten und begrenztem Bauraum.

Diese zahlreichen Herausforderungen sorgten 2022 für Ungewissheit in der Bauwirtschaft. Das zeigt sich unter anderem in einer Verschlechterung der Auftragslage in der Baubranche: Laut dem Statistischen Bundesamt gab es im Bauhauptgewerbe von Januar bis August 2022 einen realen Rückgang der Auftragseingänge um 5,2 Prozent im Vergleich zum Vorjahreszeitraum.

Die realen Umsätze sind von Januar bis August 2022 um 4,3 Prozent gesunken. Gleichzeitig lagen die nominalen Umsätze bei einem Anstieg von 11,5 Prozent im Vergleich zum Vorjahreszeitraum, was in einem starken Anstieg der Baupreise begründet liegt.

Betrachtet man nur den August 2022, dann gingen

- die Auftragseingänge im Vergleich zum Vorjahresmonat real und kalenderbereinigt um 15,6 Prozent zurück,

- die realen Umsätze im Vergleich zum Vorjahresmonat um 5,1 Prozent zurück.

Auch im Wohnungsbau zeigte sich Zurückhaltung. Laut dem Statistischen Bundesamt ist von Januar bis September 2022 die Zahl der Baugenehmigungen für Wohnungen im Vergleich zum Vorjahreszeitraum um 3,7 Prozent gesunken. Im September 2022 waren es im Vergleich zum Vorjahresmonat sogar 9,1 Prozent.

Globale Wirtschaftslage belastet Baubranche 2023

Im Jahr 2023 steht die Baubranche aktuell vor gewaltigen globalen wirtschaftlichen Herausforderungen. Inflation und steigende Zinsen setzen dem Sektor, insbesondere dem Neubaubereich, zu. Nach einem geringfügigen Wachstum von nur 0,1 Prozent im Jahr 2022, erwartet EY Parthenon für 2023 einen markanten Einbruch des preisbereinigten Hochbauvolumens um 2,6 Prozent.

Obwohl sich die Situation in Bezug auf frühere Probleme wie Lieferengpässe etwas gebessert hat, bleiben Schwierigkeiten wie hohe Materialkosten und der Mangel an Fachkräften bestehen. Gestiegene Lohn- und Zinskosten verschärfen die Situation weiter.

Diese Entwicklungen spiegeln sich in einer Verschlechterung der Auftragslage in der Baubranche: Das Statistische Bundesamt verzeichnete im Bauhauptgewerbe von Januar bis August 2023 einen realen Rückgang der Auftragseingänge um 7,6 Prozent im Vergleich zum Vorjahreszeitraum.

Des Weiteren fielen die realen Umsätze in diesem Zeitraum um 4,0 Prozent, obwohl die nominalen Umsätze um 5,4 Prozent gegenüber dem Vorjahr stiegen, was hauptsächlich auf signifikant höhere Baupreise zurückzuführen ist. Allein im August 2023 stiegen die Auftragseingänge real und kalenderbereinigt um 17,5 Prozent im Vergleich zum Vorjahresmonat, wohingegen die realen Umsätze nur um marginale 0,1 Prozent zulegten.

Im Wohnungsbau wird ebenfalls eine deutliche Zurückhaltung festgestellt. Das Statistischen Bundesamt verzeichnet von Januar bis September 2023 einen Rückgang der Baugenehmigungen für Wohnungen um 28,3 Prozent im Vergleich zum Vorjahr, vornehmlich bedingt durch die hohen Baukosten und ungünstige Finanzierungsbedingungen.

Blick in die Zukunft: Prognose der Bauwirtschaft 2024

Prognosen für die Baubranche im Jahr 2024 sind grundsätzlich schwer zu treffen. Grund dafür ist die ungewisse gesamtwirtschaftliche Situation, einhergehend mit Inflation und Zinsentwicklungen. Viele Marktbeobachter erwarten 2024 eine schnelle Lockerung der Geldpolitik und eine deutliche Zinswende. Die DZ Bank rechnet allerdings erst im vierten Quartal 2024 mit ersten Leitzinssenkungen von Seiten der EZB, da die Kerninflation weiterhin hoch bleibt. Zusätzlich beeinflussen Faktoren wie steigende Energiekosten sowie hohe Material- und Lohnkosten die Branche.

Der Fachkräftemangel wird die Bauwirtschaft auch weiterhin begleiten. Alternative Lösungen rund um Ressourceneinsparung und Prozessoptimierung – zum Beispiel durch die Digitalisierung in der Baubranche – sind in Zukunft immer wichtiger.

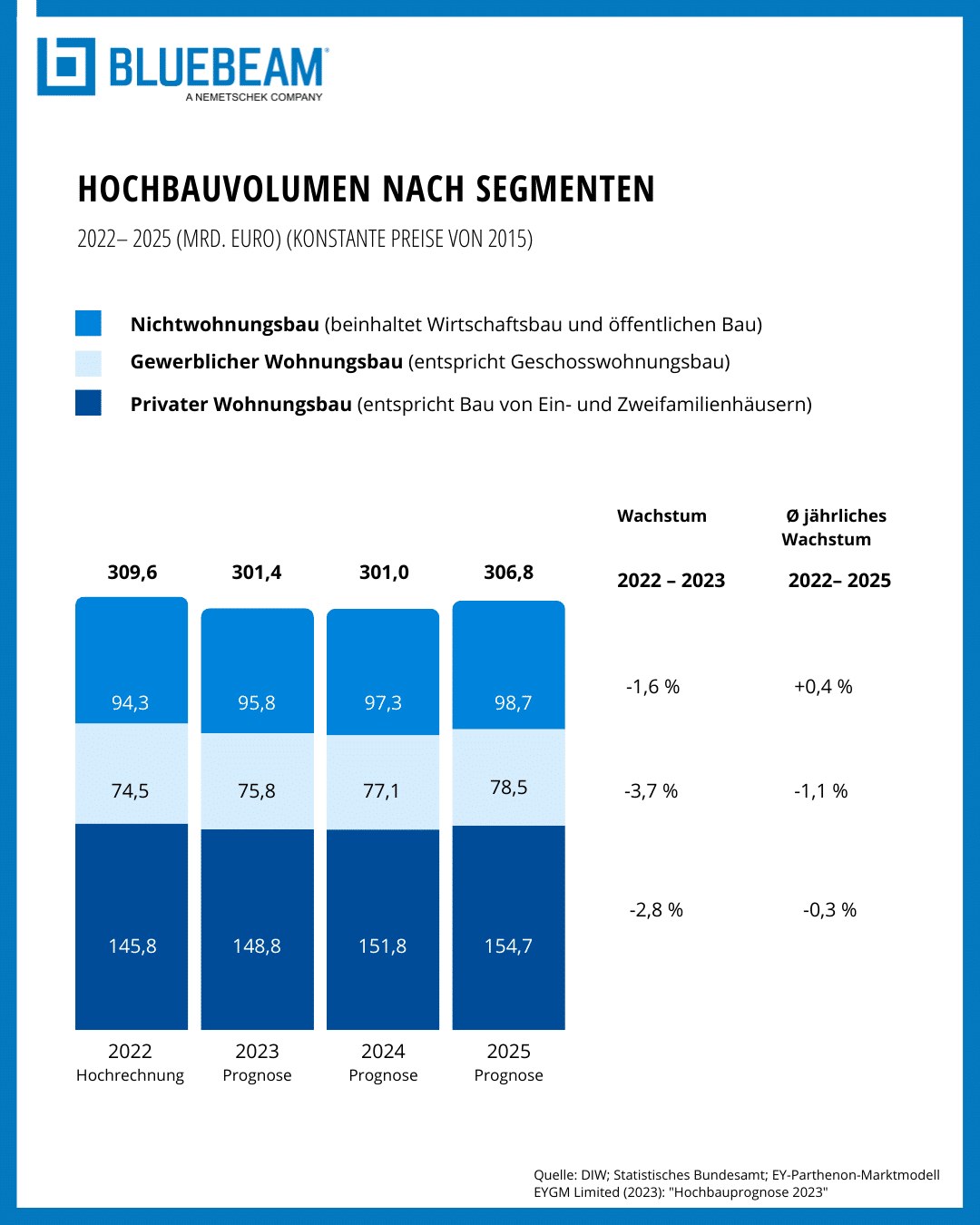

Laut einer Prognose von EY Parthenon ist auch 2024 kein Lichtblick in Sicht: Nach dem deutlichen Rückgang im Jahr 2023 wird der Hochbau im Jahr 2024 zunächst stagnieren. Erst ab 2025 ist wieder mit Wachstum und einer beginnenden Erholung in allen Sektoren zu rechnen. Diese Prognose beruht unter anderem auf der Annahme, dass sich die Inflation bis dahin auf ein Niveau von etwa 2 Prozent normalisiert und damit die Baupreissteigerungen deutlich gedämpft werden.

Wohnungsbau erlebt signifikanten Einbruch

Im Jahr 2023 verzeichnete der Wohnungsbau in Deutschland einen deutlichen Rückgang: Laut dem Statistischen Bundesamt sank die Zahl der Baugenehmigungen für Wohnungen von Januar bis September um ganze 28,3 Prozent im Vergleich zum Vorjahreszeitraum. Besonders betroffen waren Einfamilienhäuser (-38,4 Prozent), Zweifamilienhäuser (-51,9 Prozent) und Mehrfamilienhäuser (-27,2 Prozent).

Diese Entwicklung setzt sich laut dem ifo Institut voraussichtlich fort, wobei für 2025 nur noch rund 65.000 Wohneinheiten in neuen Ein- und Zweifamiliengebäuden erwartet werden, was unter dem bisherigen Tiefstwert von 83.900 Einheiten im Jahr 2009 liegt.

Laut EY Parthenon wird allerdings erwartet, dass der Renovierungsbereich mit einem prognostizierten Wachstum von etwa einem Prozentpunkt den Rückgang im Neubausektor teilweise ausgleichen kann. Der Anstieg im Renovierungsbereich lässt sich vor allem auf energetische Sanierungsvorschriften und einen gestiegenen Bedarf an Energieeffizienz aufgrund höherer Energiepreise zurückführen.

Nichtwohnungsbau – Potentiale für die Zukunft

Auch im Jahr 2023 hält der Ansturm auf Logistikimmobilien an. Das liegt vor allem am rasanten Wachstum des Online-Handels und den sich verändernden Kundenanforderungen. Dieser Trend wird sich in Zukunft weiter fortsetzen, was allerdings auch bedeutet, dass Immobilien für den Einzelhandel langfristig immer weniger nachgefragt werden. Positiv wirkt sich das auf die Renovierung alter Einzelhandelsimmobilien aus, welche immer öfter umgenutzt werden sollen.

In Bezug auf Bürogebäude etabliert sich Homeoffice zunehmend als das „New Normal“ in der Arbeitswelt. Das Interesse an Coworking-Spaces und anderen modernen Bürokonzepten im Sinne von New Work steigt. Die Folgen der Pandemie und der Trend hin zu hybriden Arbeitsmodellen treiben die Entwicklung voran, sodass die Renovierung und Anpassung von Büroimmobilien an neue Arbeitsstrukturen immer wichtiger wird. Die zunehmende Akzeptanz von Homeoffice und flexiblen Arbeitsformen verstärkt diese Tendenz zusätzlich.

Baukonjunktur – das erwartet uns 2024

Als Fazit der Prognosen für die Bauwirtschaft 2024 lässt sich sagen: Die Entwicklung der Baubranche wird maßgeblich vom weiteren gesamtwirtschaftlichen Geschehen beeinflusst. Eine Chance auf Erholung ist in unterschiedlicher Ausprägung dennoch möglich.

Möchten Sie mehr zu den Einflussfaktoren auf Deutschlands Baukonjunktur erfahren? Dann empfehlen wir Ihnen unsere Artikel zum Baustoffmangel und zur Preisentwicklung für Baumaterial.

Zeit und Geld sparen bei jedem Projekt.

Bildnachweis: Titelbild © ake1150 – stock.adobe.com, Bild 1 © Ivan – stock.adobe.com, Bild 2 © Unkas Photo – stock.adobe.com, Bild 4 © Bluebeam, Bild 5 © snowing12 – stock.adobe.com