Die richtigen Unterlagen für's Kreditgespräch

Nach langer Suche ist sie endlich gefunden, die neue Immobilie. Egal ob die lang ersehnte Eigentumswohnung oder das neue Traumhaus im Grünen - hoffentlich wurde auch rechtzeitig die Suche nach der passenden Finanzierung begonnen, denn auch die kann mitunter eine Zeit dauern.

Was, wenn daran bis jetzt noch nicht gedacht wurde? Umso wichtiger ist es, dass es dann schnell geht - mit dem Kredit.

Was benötigt man, um rasch zur richtigen Finanzierung zu kommen? Die passende Bankberaterin oder den passenden Bankberater und natürlich die gefragten Unterlagen!

Welche sind nun die richtigen Unterlagen für's Kreditgespräch?

Glücklicherweise sind sich die Institute diesbezüglich ziemlich einig:

- Haushaltsplan, Haushaltsrechnung

- Einkommensnachweis

- Status Vermögen/Verbindlichkeiten

- Projektunterlagen

- Restschuldbestätigung im Fall einer Umschuldung

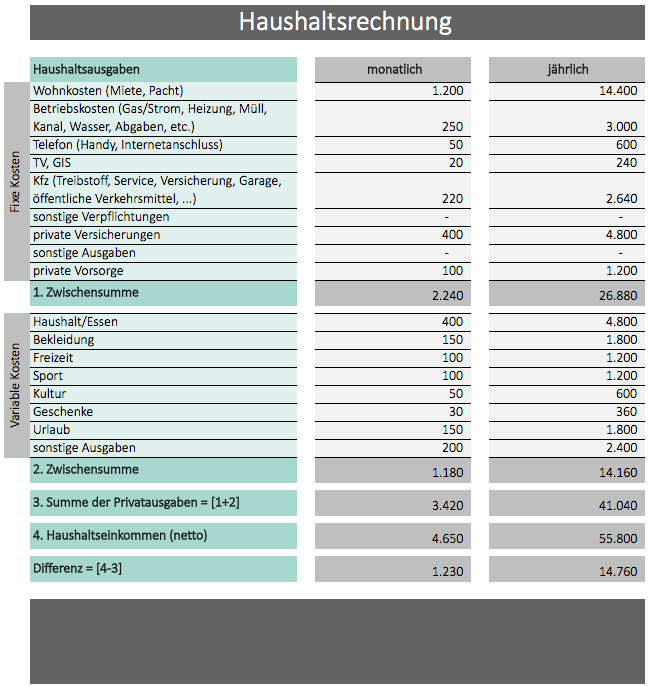

1. Haushaltsrechnung

Die Haushaltsrechnung ist die Grundlage für die Berechnung der maximalen Kreditrate. Von den monatlichen Einnahmen aller Haushaltsmitglieder werden die Ausgaben abgezogen und der Restbetrag stellt die mögliche Ratenhöhe dar.

Tipp: Mindestens 10 % der Gesamtausgaben sollten als Puffer bleiben!

Hier kannst du unseren Haushaltsrechner downloaden

Oft setzen die Banken auch gewisse Mindestausgaben - je nach Anzahl der Haushaltsmitglieder - fest, um zu optimistischen Planungen, die vielleicht nicht eingehalten werden können, vorzubeugen.

Tipp: Bei Wohnkrediten sollte man mit ca. 10 % Nebenkosten rechnen! (Grunderwerbssteuer, Eintragung des Eigentumsrechts bzw. der Hypothek im Grundbuch, Anwalts- und Notarkosten, sowie Gebühren der Bank)

2. Einkommensnachweis

In der Regel wollen die Banken eine Gehaltsbestätigung des Dienstgebers bzw. die Lohnzettel der letzten drei Monate. Bei Selbständigen wird oft die letzte Einkommensteuererklärung verlangt.

3. Aufstellung von Vermögen und Verbindlichkeiten

Eine sinnvolle Zusatzinformation für die Bank, die oft vergessen wird, ist eine einfache Aufstellung aller Vermögenswerte und Verbindlichkeiten.

Unter Vermögenswerte fällt der Besitz von Liegenschaften (Häuser, Wohnungen, Grundstücke oder Anteile an diesen), Sparguthaben, Wertpapieren, Goldmünzen sowie Lebensversicherungen (Vorsicht: keine reinen Ablebensversicherungen).

Auch sonstige wertvolle Gegenstände wie Schmuck, Kunst, Antiquitäten etc. stellen Vermögensgegenstände dar. Von der Bank können diese allerdings nur mit in Betracht gezogen werden, wenn sich deren Wert leicht ermitteln lässt oder mit Gutachten nachgewiesen wird.

Nachdem bei Wohnkrediten und Immobilienfinanzierungen meist ein Eigenmittelanteil iHv. ca. 25-30 % verlangt wird, dient diese Aufstellung auch gleichzeitig als Nachweis dafür.

Unter Verbindlichkeiten versteht man zum Beispiel bestehende Kredite, Leasingverpflichtungen oder Unterhaltszahlungen. Bei laufenden Krediten empfiehlt sich, eine Restschuldbestätigung von der finanzierenden Bank einzuholen und den Unterlagen beizulegen.

Nicht vergessen: bei Krediten will es die Bank immer ganz genau wissen. Das heißt, es reicht wahrscheinlich nicht aus, alles auf einem Zettel aufzulisten, denn die Banken möchten die Vermögenswerte nachprüfen können. Konto- und Depotauszüge, Rückkaufswerte bei Lebensversicherungen (können bei der Versicherung angefragt werden) sowie genaue Angaben zu Liegenschaftsvermögen (Adresse, Baujahr, Größe, etwaige Renovierungen) werden von den Banken verlangt.

4. Projektunterlagen für das Kreditgespräch

Egal, was finanziert werden soll - Wohnung, Hausbau, Auto - die Bank möchte möglichst viele Informationen zum so genannten Verwendungszweck der Finanzierung bekommen. Gerade bei Wohnkrediten wird die Bank das Projekt genau analysieren. Das hat den Vorteil, dass man von Spezialisten eine Aussage zu Kaufpreis, Projektbudget, etc. bekommt und vielleicht sogar bei einer Besichtigung auf das eine oder andere Detail aufmerksam gemacht wird.

Daher empfiehlt es sich, das Projekt möglichst umfangreich zu dokumentieren. Wenn es bereits Bewilligungen, Kostenvoranschläge, Baupläne oder Gutachten gibt, sollten diese zum Termin mit dem Berater mitgebracht werden.

5. Bestehende Kredite und sonstige Verbindlichkeiten

Sofern schon bei einem anderen Institut ein Kredit besteht, wird die Bank eine so genannte Restschuldbestätigung verlangen. Dies ist nichts anderes als eine Bankbestätigung, wie hoch der verbleibende Kredit und die Ratenverpflichtungen zu einem bestimmten Zeitpunkt noch sind.

Tipp: Eine Umschuldung bestehender Kredite zur neuen Bank macht es zwar leichter, den Überblick zu behalten, muss aber nicht immer vorteilhaft für den Kunden sein! Auf Pönalzahlungen für vorzeitige Abdeckung/Rückführung ist genauso zu achten wie auf Konditionen und Vertragsklauseln.

fincomplete´s Online-Kreditrechner

Mit dem fincomplete Kreditrechner kannst du nachvollziehen, wie sich Kreditbetrag, Laufzeit und Zinssatz auf die Höhe deiner Kreditrate auswirken.

Wenn du mit kompetenten Beratern über das Thema Finanzierungen & Kredit sprechen möchtest, dann klicke hier auf eines der folgenden Produkte:

Das richtige Produkt für dich