Abschreibungsmethoden

Durch die Buchung «Büromaterialaufwand / Kasse» wird der Kauf von Büromaterial bereits als Aufwand verbucht. Wenn etwas als Aufwand gebucht wurde, muss später keine Wertminderung mehr gebucht werden.

Der Kauf eines Fahrzeuges wird unter buchhalterischen Gesichtspunkten jedoch als eine Investition betrachtet, da die Nutzungsdauer sich über den Zeitraum von mehr als einem Jahr erstreckt. Eine solche Vermögensart kann liquidiert und in Geld umgewandelt werden. Solch ein Kauf wird nicht mehr als Aufwand gebucht, sondern als Anlagevermögen in der Bilanz aktiviert.

Die Wertminderung, die bei der Nutzung des Fahrzeugs erscheint, soll in ein Aufwandkonto gebucht werden, das mit „Abschreibungen“ bezeichnet wird. In diesem Artikel geht es um verschiedene Methoden, nach denen man die Abschreibung berechnen kann.

Die wichtigste Variable und gleichermassen eine Voraussetzung für die Berechnung der Abschreibung ist die Nutzungsdauer eines Anlagevermögens. Es gibt zwei Berechnungsmethoden:

- Lineare Abschreibung

- Degressive Abschreibung

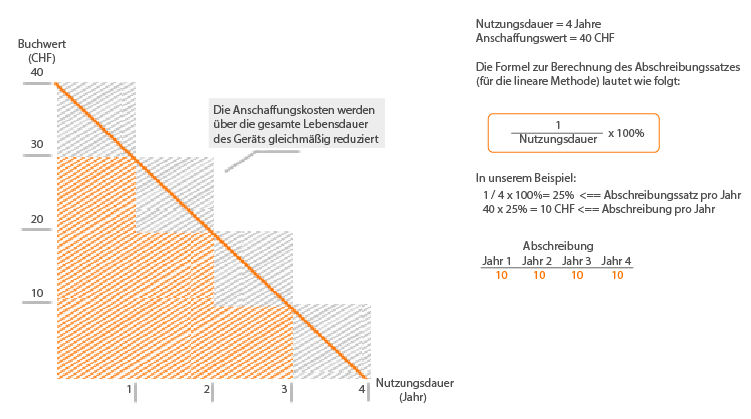

Bei der linearen Abschreibung wird der Anschaffungswert eines Anlagevermögens über die Nutzungsdauer gleich aufgeteilt.

Das entspricht zwar kaum der Realität, aber es ist die einfachste Berechnung. Stellen Sie sich vor, Sie haben vor kurzem ein neues Auto gekauft. Wann verliert das Auto, Ihrer Meinung nach, am meisten an Wert bzw. um wie viel Prozent weniger verkaufen Sie Ihr Auto in zwei Jahren?

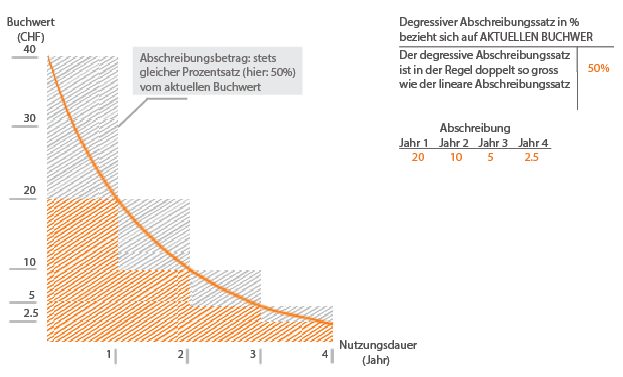

Die Fahrzeuge verlieren in den ersten zwei Jahren 50% ihres Wertes, eine Linearität ist bei bei einer Nutzungsdauer von mehr als 10 Jahren so gar nicht möglich. Für solche Anlagen, die in den ersten Jahren den grössten Anteil ihres Wertes verlieren, existiert eine andere Berechnungsmethode, die als «degressive Abschreibung» bezeichnet wird.

Kann man von der einen Methode zur andern wechseln? Grundsätzlich ja, aber es gibt Bedingungen.

Die Hauptunterschiede bzw. Eigenschaften kann man der folgenden Tabelle entnehmen:

| Lineare Abschreibung | Degressive Abschreibung |

| Die Wertminderung bleibt jedes Jahr konstant. | Die Wertminderung ist jedes Jahr unterschiedlich. |

| Die Abschreibungsbeiträge werden vom Anschaffungswert abgezogen. | Die Abschreibungsbeiträge werden vom Restwert abgezogen. |

| Der Abschreibungssatz ist gleich 1/Nutzungsdauer. | Der Abschreibungssatz ist normalerweise doppelt so gross wie bei der linearen Abschreibung. |

| Das Verfahren ist theoretisch. | Das Verfahren hat einen näheren Bezug zur Realität. |

| Wird für die Abschreibung geringwertiger Wirtschaftsgüter des Anlagenvermögens genutzt. | Wird für die Abschreibung hochwertiger Wirtschaftsgüter des Anlagenvermögens genutzt. |

Diese Ausführungen bezogen sich auf das Anlagevermögen. Auch im Umlaufvermögen lassen sich stille Reserven durch „Abschreibungen“ bilden, nur heisst das dann ein bisschen anders.

Weitere interessante Artikel zum Thema Businessplanung:

Nur Geschäftsabschluss

Basics zu Geschäftsautos und Kilometerentschädigung – need to know

Finanzplanung: Typische Fehler bei Start-ups

Wie erfasse ich die Kosten der Firmenwebseite buchhalterisch?

Wie berechne ich die MWST richtig?

Zurück zum Blog

mit praktischen Tipps

und Beispielen für Ihre

private Steuererklärung

Zum Gratis Download

2 Comments

HG

Juli 24, 2023 @ 15:45

Guten Tag Steffi

Die aktuellen Abschreibungssätze kannst du hier finden: http://www.estv.admin.ch/dam/estv/de/dokumente/dbst/merkblaetter/m-a-1995-geschbetriebe.pdf

Bitte beachten: In den Kantonen können jedoch andere Regeln gelten.

Beste Grüsse, Hans Grüter

Steffi

Juli 20, 2023 @ 12:53

Hallo zusammen

Interessant wären in diesem Zusammenhang die steuerlich erlaubten Abschreibungen. In der Regel will man ja möglichste viel abschreiben, um den Gewinn zu reduzieren.

Viele Grüsse, Steffi

Kommentare