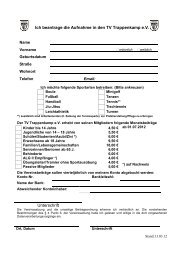

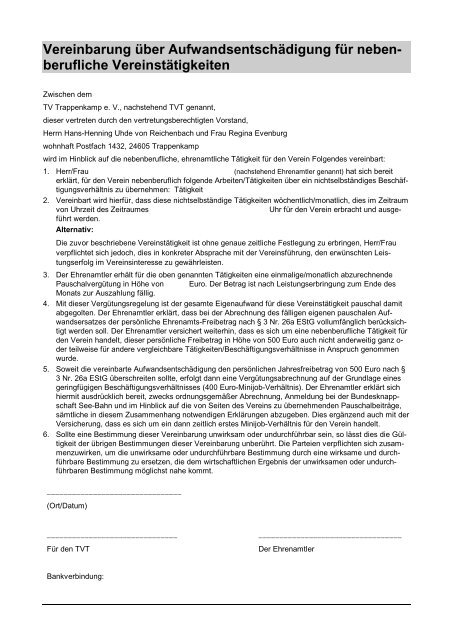

Vereinbarung über Aufwandsentschädigung für neben - TV ...

Vereinbarung über Aufwandsentschädigung für neben - TV ...

Vereinbarung über Aufwandsentschädigung für neben - TV ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Vereinbarung</strong> <strong>über</strong> <strong>Aufwandsentschädigung</strong> <strong>für</strong> <strong>neben</strong>berufliche<br />

Vereinstätigkeiten<br />

Zwischen dem<br />

<strong>TV</strong> Trappenkamp e. V., nachstehend <strong>TV</strong>T genannt,<br />

dieser vertreten durch den vertretungsberechtigten Vorstand,<br />

Herrn Hans-Henning Uhde von Reichenbach und Frau Regina Evenburg<br />

wohnhaft Postfach 1432, 24605 Trappenkamp<br />

wird im Hinblick auf die <strong>neben</strong>berufliche, ehrenamtliche Tätigkeit <strong>für</strong> den Verein Folgendes vereinbart:<br />

1. Herr/Frau (nachstehend Ehrenamtler genannt) hat sich bereit<br />

erklärt, <strong>für</strong> den Verein <strong>neben</strong>beruflich folgende Arbeiten/Tätigkeiten <strong>über</strong> ein nichtselbständiges Beschäftigungsverhältnis<br />

zu <strong>über</strong>nehmen: Tätigkeit<br />

2. Vereinbart wird hier<strong>für</strong>, dass diese nichtselbständige Tätigkeiten wöchentlich/monatlich, dies im Zeitraum<br />

von Uhrzeit des Zeitraumes Uhr <strong>für</strong> den Verein erbracht und ausgeführt<br />

werden.<br />

Alternativ:<br />

Die zuvor beschriebene Vereinstätigkeit ist ohne genaue zeitliche Festlegung zu erbringen, Herr/Frau<br />

verpflichtet sich jedoch, dies in konkreter Absprache mit der Vereinsführung, den erwünschten Leistungserfolg<br />

im Vereinsinteresse zu gewährleisten.<br />

3. Der Ehrenamtler erhält <strong>für</strong> die oben genannten Tätigkeiten eine einmalige/monatlich abzurechnende<br />

Pauschalvergütung in Höhe von Euro. Der Betrag ist nach Leistungserbringung zum Ende des<br />

Monats zur Auszahlung fällig.<br />

4. Mit dieser Vergütungsregelung ist der gesamte Eigenaufwand <strong>für</strong> diese Vereinstätigkeit pauschal damit<br />

abgegolten. Der Ehrenamtler erklärt, dass bei der Abrechnung des fälligen eigenen pauschalen Aufwandsersatzes<br />

der persönliche Ehrenamts-Freibetrag nach § 3 Nr. 26a EStG vollumfänglich berücksichtigt<br />

werden soll. Der Ehrenamtler versichert weiterhin, dass es sich um eine <strong>neben</strong>berufliche Tätigkeit <strong>für</strong><br />

den Verein handelt, dieser persönliche Freibetrag in Höhe von 500 Euro auch nicht anderweitig ganz oder<br />

teilweise <strong>für</strong> andere vergleichbare Tätigkeiten/Beschäftigungsverhältnisse in Anspruch genommen<br />

wurde.<br />

5. Soweit die vereinbarte <strong>Aufwandsentschädigung</strong> den persönlichen Jahresfreibetrag von 500 Euro nach §<br />

3 Nr. 26a EStG <strong>über</strong>schreiten sollte, erfolgt dann eine Vergütungsabrechnung auf der Grundlage eines<br />

geringfügigen Beschäftigungsverhältnisses (400 Euro-Minijob-Verhältnis). Der Ehrenamtler erklärt sich<br />

hiermit ausdrücklich bereit, zwecks ordnungsgemäßer Abrechnung, Anmeldung bei der Bundesknappschaft<br />

See-Bahn und im Hinblick auf die von Seiten des Vereins zu <strong>über</strong>nehmenden Pauschalbeiträge,<br />

sämtliche in diesem Zusammenhang notwendigen Erklärungen abzugeben. Dies ergänzend auch mit der<br />

Versicherung, dass es sich um ein dann zeitlich erstes Minijob-Verhältnis <strong>für</strong> den Verein handelt.<br />

6. Sollte eine Bestimmung dieser <strong>Vereinbarung</strong> unwirksam oder undurchführbar sein, so lässt dies die Gültigkeit<br />

der übrigen Bestimmungen dieser <strong>Vereinbarung</strong> unberührt. Die Parteien verpflichten sich zusammenzuwirken,<br />

um die unwirksame oder undurchführbare Bestimmung durch eine wirksame und durchführbare<br />

Bestimmung zu ersetzen, die dem wirtschaftlichen Ergebnis der unwirksamen oder undurchführbaren<br />

Bestimmung möglichst nahe kommt.<br />

________________________________<br />

(Ort/Datum)<br />

_______________________________ __________________________________<br />

Für den <strong>TV</strong>T<br />

Bankverbindung:<br />

Der Ehrenamtler

Hinweis:<br />

Die Neuregelung nach § 3 Nr. 26 EStG mit der Möglichkeit, Einnahmen aus <strong>neben</strong>beruflicher Tätigkeit bis zu<br />

einem Betrag von 500 Euro pro Jahr steuer- und sozialversicherungsfrei auszahlen zu können, kann von<br />

Seiten der gemeinnützigen Vereine/Verbände oder sonstiger gemeinnütziger Körperschaften bei dem Einsatz/der<br />

Beschäftigung von Vereinsmitarbeitern genutzt werden. Es handelt sich bei dieser Regelung um<br />

einen persönlichen Jahres-Steuerfreibetrag, der somit von Personen <strong>für</strong> jegliche <strong>neben</strong>berufliche Tätigkeiten<br />

<strong>für</strong> gemeinnützige Körperschaften bei der Abrechnung von erhaltenen Vergütungen genutzt werden kann.<br />

Die <strong>Vereinbarung</strong> sollte zweckmäßiger Weise bei geringen <strong>Aufwandsentschädigung</strong>en verwendet werden,<br />

also jahresbezogen <strong>für</strong> einen Gesamtbetrag bis insgesamt 500 Euro ab 2007. Das vorstehende Muster eignet<br />

sich daher <strong>für</strong> geringfügige Mithilfe von Mitgliedern, auch Nichtmitgliedern, gegen<strong>über</strong> dem Verein, dies<br />

auf dem Status einer nichtselbständigen Beschäftigung. Also gerade <strong>für</strong> die üblichen Praxisfälle, bei denen<br />

bisher schon kleinere Dienstleistungen erbracht wurden und betragsunabhängig dies unter Beachtung der<br />

bestehenden lohn- und sozialversicherungsrechtlichen Vorgaben vom Verein in seiner Arbeitgeberstellung<br />

abgerechnet werden musste.<br />

Hierbei sollte ergänzend Folgendes beachtet werden:<br />

? Die Tätigkeit muss <strong>neben</strong>beruflich ausgeübt werden, es gelten also in vergleichbarer Weise die gleichen<br />

Kriterien nach den Lohnsteuer-Richtlinien wie <strong>für</strong> den völlig separat zu betrachtenden Übungsleiter-<br />

Freibetrag. Bei einer Hauptbeschäftigung darf die Nebenbeschäftigung nicht mehr als 1/3 der Arbeitszeit,<br />

dies bezogen auf das Kalenderjahr,betragen. Wobei die <strong>neben</strong>berufliche Tätigkeit auch bei Schülern,<br />

Studenten, Hausmann/Hausfrau, Rentnern/Pensionären gegeben ist, keine Hauptbeschäftigung daher<br />

personengruppenabhängig stets vorausgesetzt wird.<br />

? Die Möglichkeit, bis zu 500 Euro pro Jahr steuer- und sozialversicherungsfrei als <strong>Aufwandsentschädigung</strong><br />

erhalten zu können, besteht jedoch ausdrücklich nur <strong>für</strong> einen Einsatz im „steuerbegünstigten” Bereich<br />

bei Vereinen/Verbänden etc. Das Gesetz zielt darauf ab, dass man eine geringfügige Entschädigung<br />

<strong>für</strong> den persönlichen Aufwand als steuerfreie Einnahme erhalten kann. Dies egal, ob dies in Teilbeträgen<br />

monatlich erfolgt oder, je nach <strong>Vereinbarung</strong>, ein oder zweimal jährlich ausbezahlt wird. Typische<br />

Betätigungsfelder wären hier<strong>für</strong> etwa die Erbringung von Aufsichtstätigkeiten, Tätigkeiten als Hallenwart/Platzwart,<br />

eine <strong>Aufwandsentschädigung</strong> <strong>für</strong> kleinere handwerkliche Leistungen im Vereinsinteresse,<br />

etwa <strong>für</strong> Rasenmähen, kleinere Instandhaltungsarbeiten etc., dies jedoch ausschließlich im steuerbegünstigten<br />

Bereich beim Verein. Hierzu zählen z. B. auch die Abrechnung der pauschalen <strong>Aufwandsentschädigung</strong>en<br />

<strong>für</strong> Trikotwäsche oder andere kleine Dienstleistungen im Vereinsbereich. Denkbar wäre<br />

auch die Zahlung einer geringen pauschalen <strong>Aufwandsentschädigung</strong> etwa <strong>für</strong> die <strong>neben</strong>berufliche Mithilfe<br />

auf der Vereinsgeschäftsstelle oder die Zahlung eines Aufwandsersatzes <strong>für</strong> die Übernahme der<br />

Mitgliederverwaltung zuhause, Pflege der Vereins- Homepage o. ä.<br />

? Ein kleiner Vorbehalt- es ist davon auszugehen, dass wie üblich die Sozialversicherung der „Steuer”<br />

folgt. Es fehlt jedoch noch die gesetzgeberisch notwendige Umsetzung dieser Neureglung auch zur Freistellung<br />

im Sozialversicherungsrecht per Gesetz, so durch eine notwendige Änderung des SGB IV. Wobei<br />

ggf. durch Verwaltungsanweisung diese erwartete Rechtsfolge noch klarstellend vorläufig erfolgen<br />

wird bis dahin.<br />

? Nicht begünstigt sind jegliche Vergütungen im steuerpflichtigen, wirtschaftlichen Geschäftsbetrieb von<br />

Vereinen oder Verbänden. Der Freibetrag kann so z. B. nicht <strong>für</strong> die Mithilfe in der eigenen Vereinsgaststätte,<br />

<strong>für</strong> dortige handwerkliche/gärtnerische Arbeiten oder Mithilfe etwa bei der Durchführung von Vereinsfesten<br />

etc. gewährt werden. Wegen der Überprüfung der Beschäftigungsverhältnisse ggf. zu einem<br />

späteren Zeitpunkt im Rahmen der üblichen Vereinsprüfungen durch das Finanzamt oder die Deutsche<br />

Rentenversicherung Bund insgesamt sollte auch zur Vermeidung der Arbeitgeberhaftung/Vereinshaftung<br />

als Arbeitgeber auf die trotzdem steuerfreien/steuerbegünstigten Tätigkeitsbereiche unbedingt geachtet<br />

werden.<br />

? Die ab dem Steuerjahr 2007 geltende Regelung ist als persönlicher Steuerfreibetrag, nicht als Steuerabzugsbetrag,<br />

ausgestaltet. Soweit, wie im Regelfall, eine nichtselbstständige Tätigkeit vorliegt, also quasi<br />

eine Arbeitnehmerstellung des sonst ehrenamtlich tätigen Vereinsmitarbeiters, kann der Freibetrag nach<br />

Leistungserbringung anteilig oder als Jahresfreibetrag berücksichtigt werden. Soweit sachverhaltsbezogen<br />

eine selbstständige, <strong>neben</strong>berufliche Tätigkeit vorliegt, führt auch dies bei dem Empfänger noch<br />

nicht zu steuerpflichtigen Einnahmen, wenn die <strong>Aufwandsentschädigung</strong> nicht <strong>über</strong> 500 Euro pro Jahr<br />

liegt.<br />

? Die Regelung nach § 3 Nr. 26a EStG ist strikt zu trennen von der Übungsleiter-Freibetragsregelung. Eine<br />

Kombination zur Erhöhung der jeweiligen Freibeträge (2.100 Euro als Übungsleiter-Freibetrag nach § 3<br />

Nr. 26 EStG) und dem Ehrenamts-Freibetrag nach § 3 Nr. 26a EStG (500 Euro) ist grundsätzlich ausge-

schlossen. Der Ehrenamts-Freibetrag darf auch nicht im Zusammenhang mit steuerfreien <strong>Aufwandsentschädigung</strong>en<br />

aus öffentlichen Kassen (§ 3 Nr. 12 EStG bzw. § 3 Nr. 16 EStG) in Höhe von 1.848 Euro<br />

zusätzlich gewährt werden. Denkbar wäre allenfalls, dass eine nachweisbare strikte Trennung der verschiedenen<br />

Tätigkeitsbereiche vorliegt, dass z. B. ein Vereinsmitarbeiter <strong>für</strong> <strong>neben</strong>berufliche Tätigkeiten<br />

den Ehrenamts-Freibetrag erhält, da<strong>neben</strong> wiederum aufgrund getrennter <strong>Vereinbarung</strong> <strong>für</strong> die zusätzlichen,<br />

getrennt zu betrachtenden pädagogischen/betreuerischen Tätigkeiten dann den Übungsleiter-<br />

Freibetrag dann in Anspruch nehmen könnte.<br />

? Die <strong>über</strong> den neuen Freibetrag abzudeckende <strong>Aufwandsentschädigung</strong> ist dem Grunde nach mit einer<br />

entsprechenden <strong>Vereinbarung</strong> und Leistungserbringung an den Vereinshelfer auszuzahlen/zu <strong>über</strong>weisen.<br />

Wobei, dies bei einem freiwilligen Verzicht auf die Auszahlung de Vergütung bei Fälligkeit, ein Teil<br />

oder der gesamte Betrag auch als Spende dem Verein zufließen könnte. Soweit damit ein freiwilliger<br />

Aufwandsverzicht vorliegt, könnte mit Hinweis auch darauf, dass es sich um einen Verzicht auf Aufwendungen<br />

handelt, dies unter Verwendung des gültigen Spendenformulars eine Geld-<br />

Zuwendungsbestätigung bescheinigt werden. Wobei dann ergänzend der Verein als Empfänger auf die<br />

Umbuchung des Aufwands, dann als geflossene Spende im ideellen Bereich, zu achten hat.<br />

Hinweis zum Steuerjahr 2007:<br />

§ 3 Nr. 26a EStG gilt als Jahres-Freibetrag <strong>für</strong> das gesamte Steuerjahr 2007. Unabhängig von der steuerlichen<br />

Betrachtungsweise ist trotz der gesetzlich ausdrücklich vorgesehenen rückwirkenden Anwendung zum<br />

1.1.2007 ergänzend darauf zu achten, dass der Freibetrag erst bei fälligen/zur Auszahlung kommenden<br />

<strong>Aufwandsentschädigung</strong>en ab Oktober 2007 bis Ende Dezember 2007 angewendet wird. Steuerrechtlich ist<br />

es relativ unproblematisch, diesen Jahresfreibetrag <strong>für</strong> das Jahr 2007 oder 2008 zu nutzen. Die Sozialversicherungsträger<br />

vertreten hierzu jedoch die Auffassung, dass dieser Freibetrag z. B. bei bereits abgeschlossenen<br />

Abrechungsvorgängen erst ab Oktober 2007 angewendet werden kann. Zwar tritt das Gesetz nach<br />

der Gesetzesfassung rückwirkend zum 1.1.2007 in Kraft. Sowohl die Erhöhung des Übungsleiter-Freibetrags<br />

als auch die Freibetrags-Regelung nach § 3 Nr. 26a EStG mit dem Jahresfreibetrag von 500 Euro kann jedoch<br />

nicht auf bereits abgeschlossene/abgerechnete Vorgänge bis Ende September genutzt werden. Dies<br />

bedeutet, dass man allenfalls <strong>für</strong> die verbleibenden Monate Oktober bis Dezember 2007 den zur Verfügung<br />

stehenden Jahresfreibetrag von 500 Euro aufgeteilt oder als Gesamtbetrag bei fälligen abzurechnenden<br />

Vergütungen in diesem Zeitraum nutzen kann.<br />

Soweit es um die Gewährung einer Vorstands-<strong>Aufwandsentschädigung</strong> geht, sollte zusätzlich geprüft werden,<br />

ob die gemeinnützigkeitsrechtlichen Vorgaben eingehalten werden können. Findet sich in der Vereinssatzung<br />

z. B. der Hinweis, dass Vorstandstätigkeiten rein ehrenamtlich ausgeführt werden, ohne Hinweis auf<br />

die Möglichkeit einer Zahlung einer <strong>Aufwandsentschädigung</strong>, müsste dem Grunde nach rein theoretisch<br />

zunächst die Satzung auf diese Veränderung angepasst werden. Dies völlig unabhängig von der zutreffenden<br />

steuer- und sozialversicherungsrechtlichen Abrechnung. Es genügt nicht nur ein interner Vorstandsbeschluss,<br />

sondern entweder kann die Zahlung einer pauschalen <strong>Aufwandsentschädigung</strong> <strong>für</strong> Tätigkeiten im<br />

Ehrenamt <strong>über</strong> die Satzung begründet werden oder es bedarf einer Herbeiführung eines Beschlusses der<br />

Mitgliederversammlung. Wobei nicht unbedingt genaue Beträge festgelegt werden müssen, jedoch die Zustimmung<br />

der Mitgliederversammlung als höchstes Organ im Verein vorliegen muss, dass eine wie auch<br />

immer der Höhe nach bestimmte Aufwandspauschale gewährt werden darf.<br />

Abschließend: Der neue Ehrenamts-Freibetrag soll zu einer Vereinfachung von Abrechnungsvorgängen<br />

beitragen, also ohne zusätzliche Beachtung der sonst wegen der Vergütungsbestandteile in Betracht kommenden<br />

Steuer- und Sozialversicherungskonsequenzen. Damit kann man zumindest den sicherlich im Ehrenamt<br />

anfallenden Eigenaufwand <strong>über</strong> eine Pauschalzahlung ersetzen, statt dem sonst notwendigen Einzelnachweis<br />

mit Beleg etc. Neben einer Vorstands-Pauschale <strong>für</strong> den Eigenaufwand kann, wie zuvor dargelegt,<br />

diese Freibetragsregelung durchaus auch <strong>für</strong> jegliche Mitglieder/auch Nichtmitglieder eingesetzt werden,<br />

die <strong>neben</strong>beruflich sich <strong>für</strong> den Verein engagieren. Dies zur angestrebten Abdeckung des Eigenaufwands<br />

mit einem Pauschalbetrag, egal ob <strong>über</strong> monatliche Zahlweise oder entsprechend der <strong>Vereinbarung</strong><br />

vielleicht auch nur halbjährlich/jährlich dann abgerechnet wird.<br />

Zum zutreffenden Umgang mit dem neuen Ehrenamts-Freibetrag nach § 3 Nr. 26a EStG wird im Übrigen<br />

noch ein ergänzendes Schreiben des Bundesfinanzministeriums zum Jahreswechsel im Laufe des Jahres<br />

2008 erwartet.<br />

Tipp:<br />

Für die Zahlung von Vorstandpauschalen/ pauschale Entschädigungen <strong>für</strong> Vorstandsmitglieder, Kassenprüfer<br />

zur Abgeltung des Eigenaufwands ohne Einzelnachweis nach dieser Neureglung mit einem steuerfreien

Einnahmebereich bis 500 Euro ab 2007 sollte das Muster und die ergänzenden Satzungshinweise genutzt<br />

werden.<br />

Eine <strong>Vereinbarung</strong> <strong>für</strong> ehrenamtliche Tätigkeit im Verein, finden Sie in dieser Mustervorlage.