Aufwandsentschädigung oder Entgeltzahlung, Kriterien der ...

Aufwandsentschädigung oder Entgeltzahlung, Kriterien der ...

Aufwandsentschädigung oder Entgeltzahlung, Kriterien der ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

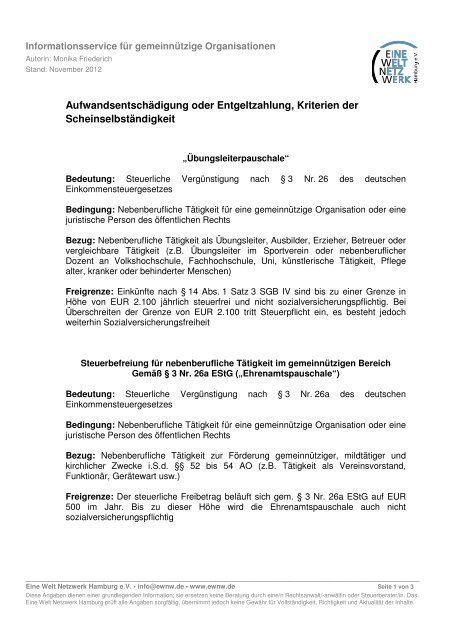

Informationsservice für gemeinnützige Organisationen<br />

Autorin: Monika Frie<strong>der</strong>ich<br />

Stand: November 2012<br />

<strong>Aufwandsentschädigung</strong> <strong>o<strong>der</strong></strong> <strong>Entgeltzahlung</strong>, <strong>Kriterien</strong> <strong>der</strong><br />

Scheinselbständigkeit<br />

„Übungsleiterpauschale“<br />

Bedeutung: Steuerliche Vergünstigung nach § 3 Nr. 26 des deutschen<br />

Einkommensteuergesetzes<br />

Bedingung: Nebenberufliche Tätigkeit für eine gemeinnützige Organisation <strong>o<strong>der</strong></strong> eine<br />

juristische Person des öffentlichen Rechts<br />

Bezug: Nebenberufliche Tätigkeit als Übungsleiter, Ausbil<strong>der</strong>, Erzieher, Betreuer <strong>o<strong>der</strong></strong><br />

vergleichbare Tätigkeit (z.B. Übungsleiter im Sportverein <strong>o<strong>der</strong></strong> nebenberuflicher<br />

Dozent an Volkshochschule, Fachhochschule, Uni, künstlerische Tätigkeit, Pflege<br />

alter, kranker <strong>o<strong>der</strong></strong> behin<strong>der</strong>ter Menschen)<br />

Freigrenze: Einkünfte nach § 14 Abs. 1 Satz 3 SGB IV sind bis zu einer Grenze in<br />

Höhe von EUR 2.100 jährlich steuerfrei und nicht sozialversicherungspflichtig. Bei<br />

Überschreiten <strong>der</strong> Grenze von EUR 2.100 tritt Steuerpflicht ein, es besteht jedoch<br />

weiterhin Sozialversicherungsfreiheit<br />

Steuerbefreiung für nebenberufliche Tätigkeit im gemeinnützigen Bereich<br />

Gemäß § 3 Nr. 26a EStG („Ehrenamtspauschale“)<br />

Bedeutung: Steuerliche Vergünstigung nach § 3 Nr. 26a des deutschen<br />

Einkommensteuergesetzes<br />

Bedingung: Nebenberufliche Tätigkeit für eine gemeinnützige Organisation <strong>o<strong>der</strong></strong> eine<br />

juristische Person des öffentlichen Rechts<br />

Bezug: Nebenberufliche Tätigkeit zur För<strong>der</strong>ung gemeinnütziger, mildtätiger und<br />

kirchlicher Zwecke i.S.d. §§ 52 bis 54 AO (z.B. Tätigkeit als Vereinsvorstand,<br />

Funktionär, Gerätewart usw.)<br />

Freigrenze: Der steuerliche Freibetrag beläuft sich gem. § 3 Nr. 26a EStG auf EUR<br />

500 im Jahr. Bis zu dieser Höhe wird die Ehrenamtspauschale auch nicht<br />

sozialversicherungspflichtig<br />

_______________________________________________________________________________________<br />

Eine Welt Netzwerk Hamburg e.V. • info@ewnw.de • www.ewnw.de Seite 1 von 3<br />

Diese Angaben dienen einer grundlegenden Information; sie ersetzen keine Beratung durch eine/n Rechtsanwalt/-anwältin <strong>o<strong>der</strong></strong> Steuerberater/in. Das<br />

Eine Welt Netzwerk Hamburg prüft alle Angaben sorgfältig, übernimmt jedoch keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität <strong>der</strong> Inhalte.

Informationsservice für gemeinnützige Organisationen<br />

Autorin: Monika Frie<strong>der</strong>ich<br />

Stand: November 2012<br />

Abgrenzung: Werkvertrag – Freier Dienstvertrag - Arbeitsvertrag<br />

Werkvertrag (§§ 631 ff. BGB) und Freier Dienstvertrag (§§ 611 ff. BGB):<br />

Regelung im BGB, Dispositionsfreiheit <strong>der</strong> Parteien<br />

Arbeitsvertrag (§§ 611 ff. BGB): Regelung im BGB und durch zwingendes<br />

Arbeitsschutzrecht<br />

Beim Dienstvertrag wird die Tätigkeit als solche, beim Werkvertrag ein bestimmter<br />

Erfolg geschuldet.<br />

Gesetzliche<br />

Regelung<br />

Arbeitsvertrag freier Dienstvertrag Werkvertrag<br />

§§ 611 ff. BGB und<br />

Arbeitsschutzgesetze<br />

§§ 611 ff. BGB §§ 631 ff. BGB<br />

Gegenstand Leistung ./. Entgelt Leistung ./. Entgelt Erfolg ./. Entgelt<br />

Merkmale Einglie<strong>der</strong>ung in<br />

Organisationsablauf,<br />

Arbeitplatz im Verein,<br />

Orts-/Zeitbest. durch AG<br />

Weisungsgebundenheit<br />

i.S. einer hierarchischen<br />

Einglie<strong>der</strong>ung,<br />

Urlaubsanspruch,<br />

Lohnfortzahlung im<br />

Krankheitsfall,<br />

„persönliche<br />

Abhängigkeit“<br />

Selbständigkeit mit<br />

Unternehmensrisiko<br />

und Kapitaleinsatz,<br />

„ausglie<strong>der</strong>barer“<br />

Teilbereich,<br />

Arbeitsplatz extern,<br />

freie Arbeitszeiten,<br />

keine Weisungsgebundenheit,<br />

keine „persönliche<br />

Abhängigkeit“<br />

Selbständigkeit mit<br />

Unternehmensrisiko<br />

und Kapitaleinsatz,<br />

„ausglie<strong>der</strong>barer“<br />

Teilbereich,<br />

Arbeitsplatz extern,<br />

freie Arbeitszeiten,<br />

keine Weisungsgebundenheit,<br />

keine „persönliche<br />

Abhängigkeit“<br />

_______________________________________________________________________________________<br />

Eine Welt Netzwerk Hamburg e.V. • info@ewnw.de • www.ewnw.de Seite 2 von 3<br />

Diese Angaben dienen einer grundlegenden Information; sie ersetzen keine Beratung durch eine/n Rechtsanwalt/-anwältin <strong>o<strong>der</strong></strong> Steuerberater/in. Das<br />

Eine Welt Netzwerk Hamburg prüft alle Angaben sorgfältig, übernimmt jedoch keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität <strong>der</strong> Inhalte.

Informationsservice für gemeinnützige Organisationen<br />

Autorin: Monika Frie<strong>der</strong>ich<br />

Stand: November 2012<br />

<strong>Kriterien</strong> <strong>der</strong> Scheinselbständigkeit<br />

Scheinselbständige sind, nach <strong>der</strong> gesetzlichen Vermutung, Personen, die ihre<br />

Mitwirkungspflichten (Auskünfte zu erteilen) verletzt haben und mindestens drei <strong>der</strong><br />

folgenden fünf <strong>Kriterien</strong> erfüllen:<br />

→ Sie beschäftigen regelmäßig keine versicherungspflichtigen Arbeitnehmer, die aus<br />

diesem Beschäftigungsverhältnis mehr als € 400 monatlich erhalten<br />

→ Sie sind dauerhaft und im Wesentlichen nur für einen Auftraggeber tätig<br />

→ Der Auftraggeber selbst <strong>o<strong>der</strong></strong> ein vergleichbarer Auftraggeber lässt entsprechende<br />

Tätigkeiten regelmäßig durch von ihm beschäftigte Arbeitnehmer erledigen<br />

(arbeitnehmertypische Beschäftigung)<br />

→ Die Tätigkeit weist keine typischen Merkmale unternehmerischen Handelns auf<br />

→ Die jetzige “selbständige” Tätigkeit entspricht <strong>der</strong> Tätigkeit, die für denselben<br />

Auftraggeber vorher im Arbeitnehmerstatus ausgeübt wurde.<br />

Die gesetzliche Vermutung einer scheinselbständigen Tätigkeit kann im Einzelfall<br />

wi<strong>der</strong>legt werden. “Scheinselbständige” unterliegen grundsätzlich <strong>der</strong><br />

Sozialversicherungspflicht.<br />

_______________________________________________________________________________________<br />

Eine Welt Netzwerk Hamburg e.V. • info@ewnw.de • www.ewnw.de Seite 3 von 3<br />

Diese Angaben dienen einer grundlegenden Information; sie ersetzen keine Beratung durch eine/n Rechtsanwalt/-anwältin <strong>o<strong>der</strong></strong> Steuerberater/in. Das<br />

Eine Welt Netzwerk Hamburg prüft alle Angaben sorgfältig, übernimmt jedoch keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität <strong>der</strong> Inhalte.

![Jahresbericht-2012-13 [pdf]. - Eine Welt Netzwerk Hamburg eV](https://img.yumpu.com/22502654/1/184x260/jahresbericht-2012-13-pdf-eine-welt-netzwerk-hamburg-ev.jpg?quality=85)

![Rundbrief Oktober 2005 [pdf] - Eine Welt Netzwerk Hamburg eV](https://img.yumpu.com/20754091/1/184x260/rundbrief-oktober-2005-pdf-eine-welt-netzwerk-hamburg-ev.jpg?quality=85)

![Programm-Flyer 2013 Hafen- und Stadttouren [pdf] - Eine Welt ...](https://img.yumpu.com/19613531/1/51x260/programm-flyer-2013-hafen-und-stadttouren-pdf-eine-welt-.jpg?quality=85)

![(GAL) [pdf] - Eine Welt Netzwerk Hamburg eV](https://img.yumpu.com/19613527/1/184x260/gal-pdf-eine-welt-netzwerk-hamburg-ev.jpg?quality=85)

![Flyer moveGLOBAL [pdf] - Eine Welt Netzwerk Hamburg eV](https://img.yumpu.com/19613510/1/190x75/flyer-moveglobal-pdf-eine-welt-netzwerk-hamburg-ev.jpg?quality=85)

![Veranstaltungsflyer [pdf] - Eine Welt Netzwerk Hamburg eV](https://img.yumpu.com/19613513/1/190x60/veranstaltungsflyer-pdf-eine-welt-netzwerk-hamburg-ev.jpg?quality=85)

![Rundbrief Juni 2004 [pdf] - Eine Welt Netzwerk Hamburg eV](https://img.yumpu.com/19613497/1/184x260/rundbrief-juni-2004-pdf-eine-welt-netzwerk-hamburg-ev.jpg?quality=85)