Aufwandsentschädigung - Einzelerklärung § 3.26

Aufwandsentschädigung - Einzelerklärung § 3.26

Aufwandsentschädigung - Einzelerklärung § 3.26

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

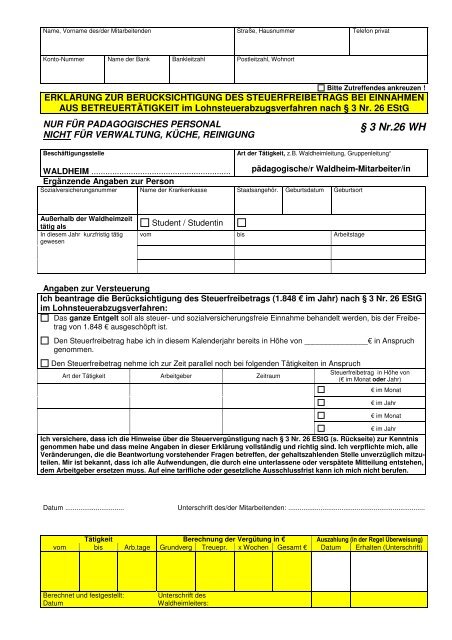

Name, Vorname des/der Mitarbeitenden Straße, Hausnummer Telefon privat<br />

Konto-Nummer Name der Bank Bankleitzahl Postleitzahl, Wohnort<br />

Bitte Zutreffendes ankreuzen !<br />

ERKLÄRUNG ZUR BERÜCKSICHTIGUNG DES STEUERFREIBETRAGS BEI EINNAHMEN<br />

AUS BETREUERTÄTIGKEIT im Lohnsteuerabzugsverfahren nach <strong>§</strong> 3 Nr. 26 EStG<br />

NUR FÜR PADAGOGISCHES PERSONAL<br />

NICHT FÜR VERWALTUNG, KÜCHE, REINIGUNG<br />

Beschäftigungsstelle<br />

Art der Tätigkeit, z.B. Waldheimleitung, Gruppenleitung“<br />

<strong>§</strong> 3 Nr.26 WH<br />

WALDHEIM ............................................................<br />

Ergänzende Angaben zur Person<br />

pädagogische/r Waldheim-Mitarbeiter/in<br />

Sozialversicherungsnummer Name der Krankenkasse Staatsangehör. Geburtsdatum Geburtsort<br />

Außerhalb der Waldheimzeit<br />

tätig als Student / Studentin<br />

In diesem Jahr kurzfristig tätig<br />

gewesen<br />

vom bis Arbeitstage<br />

Angaben zur Versteuerung<br />

Ich beantrage die Berücksichtigung des Steuerfreibetrags (1.848 € im Jahr) nach <strong>§</strong> 3 Nr. 26 EStG<br />

im Lohnsteuerabzugsverfahren:<br />

Das ganze Entgelt soll als steuer- und sozialversicherungsfreie Einnahme behandelt werden, bis der Freibetrag<br />

von 1.848 € ausgeschöpft ist.<br />

Den Steuerfreibetrag habe ich in diesem Kalenderjahr bereits in Höhe von _______________€ in Anspruch<br />

genommen.<br />

Den Steuerfreibetrag nehme ich zur Zeit parallel noch bei folgenden Tätigkeiten in Anspruch<br />

Art der Tätigkeit Arbeitgeber Zeitraum<br />

Steuerfreibetrag in Höhe von<br />

(€ im Monat oder Jahr)<br />

€ im Monat<br />

€ im Jahr<br />

€ im Monat<br />

€ im Jahr<br />

Ich versichere, dass ich die Hinweise über die Steuervergünstigung nach <strong>§</strong> 3 Nr. 26 EStG (s. Rückseite) zur Kenntnis<br />

genommen habe und dass meine Angaben in dieser Erklärung vollständig und richtig sind. Ich verpflichte mich, alle<br />

Veränderungen, die die Beantwortung vorstehender Fragen betreffen, der gehaltszahlenden Stelle unverzüglich mitzuteilen.<br />

Mir ist bekannt, dass ich alle Aufwendungen, die durch eine unterlassene oder verspätete Mitteilung entstehen,<br />

dem Arbeitgeber ersetzen muss. Auf eine tarifliche oder gesetzliche Ausschlussfrist kann ich mich nicht berufen.<br />

Datum ............................... Unterschrift des/der Mitarbeitenden: ........................................................................<br />

Tätigkeit Berechnung der Vergütung in € Auszahlung (in der Regel Überweisung)<br />

vom bis Arb.tage Grundverg Treuepr. x Wochen Gesamt € Datum Erhalten (Unterschrift)<br />

Berechnet und festgestellt: Unterschrift des<br />

Datum Waldheimleiters:

Hinweise für den Arbeitnehmer zur<br />

Steuervergünstigung nach <strong>§</strong> 3 Nr. 26 EStG für nebenberufliche Tätigkeiten<br />

1. Allgemeines - Rechtsgrundlage<br />

<strong>§</strong> 3 Einkommensteuergesetz („Steuerfreie Einnahmen“):<br />

Steuerfrei sind<br />

26. Einnahmen aus nebenberuflichen Tätigkeiten als Übungsleiter, Ausbilder, Erzieher, Betreuer oder vergleichbaren<br />

nebenberufliche Tätigkeiten, aus nebenberufliche künstlerische Tätigkeiten oder der nebenberufliche<br />

Pflege alter, kranker oder behinderter Menschen im Dienst oder Auftrag einer inländischen juristischen Person<br />

des öffentlichen Rechts oder einer unter <strong>§</strong> 5 Abs. 1 Nr. 9 des Körperschaftsteuergesetzes fallenden Einrichtung<br />

zur Förderung gemeinnütziger, mildtätiger und kirchlicher Zwecke (<strong>§</strong><strong>§</strong> 52 bis 54 der Abgabenordnung)<br />

bis zur Höhe von insgesamt 1.848 € im Jahr. Überschreiten die Einnahmen für die in Satz 1 bezeichneten<br />

Tätigkeiten den steuerfreien Betrag, dürfen die in unmittelbarem wirtschaftlichen Zusammenhang stehenden<br />

Ausgaben abweichend von <strong>§</strong> 3c nur insoweit als Betriebsausgaben oder Werbungskosten abgezogen<br />

werden, als sie den Betrag der steuerfreien Einnahmen übersteigen.<br />

<strong>§</strong> 14 Abs. 1 Sozialgesetzbuch Teil IV:<br />

... Steuerfreie <strong>Aufwandsentschädigung</strong>en und die in <strong>§</strong> 3 Nr. 26 genannten steuerfreien Einnahmen gelten<br />

nicht als Arbeitsentgelt<br />

R 17 Abs. 2 Lohnsteuerrichtlinien (LStR)<br />

Eine Tätigkeit wird nebenberuflich ausgeübt, wenn sie – bezogen auf das Kalenderjahr – nicht mehr als ein<br />

Drittel der Arbeitszeit eines vergleichbaren Vollzeiterwerbs in Anspruch nimmt. ... Mehrere gleichartige Tätigkeiten<br />

sind zusammenzufassen. ..<br />

.<br />

Der Freibetrag nach <strong>§</strong> 3 Nr. 26 EStG von bis zu 1.848 € im Jahr kann bereits beim Lohnsteuerabzugsverfahren<br />

berücksichtigt werden.<br />

Der Freibetrag nach <strong>§</strong> 3 Nr. 26 EStG wird nur einmal gewährt, auch wenn mehrere begünstigte Tätigkeiten ausgeübt<br />

werden. Es können lediglich die Beträge, die beim einen Arbeitgeber noch nicht ausgeschöpft sind, beim<br />

anderen geltend gemacht werden.<br />

2. Lohnsteuerrechtliche Konsequenzen<br />

Beim Lohnsteuerabzug kann der Höchstbetrag von 1.848 € voll berücksichtigt werden, auch wenn die Beschäftigung<br />

nicht während des ganzen Jahres ausgeübt wird.<br />

3. Werbungskostenabzug<br />

Wird der Freibetrag nach <strong>§</strong> 3 Nr. 26 EStG in Anspruch genommen, dürfen die mit der nebenberuflichen Tätigkeit<br />

in Zusammenhang stehenden Ausgaben nur insoweit bei der Einkommensteuerveranlagung als Werbungskosten<br />

abgezogen werden, als sie den in Anspruch genommenen Freibetrag übersteigen.<br />

4. Erklärung zur Berücksichtigung des Freibetrags im Lohnsteuerabzugsverfahren<br />

Zur Berücksichtigung der Steuervergünstigung nach <strong>§</strong> 3 Nr. 26 EStG beim Lohnsteuerabzugsverfahren wird eine<br />

schriftliche Erklärung von Ihnen benötigt.<br />

© Ev Kipfl Stgt 21.03.2006 / Formulare / Personal / Waldheim