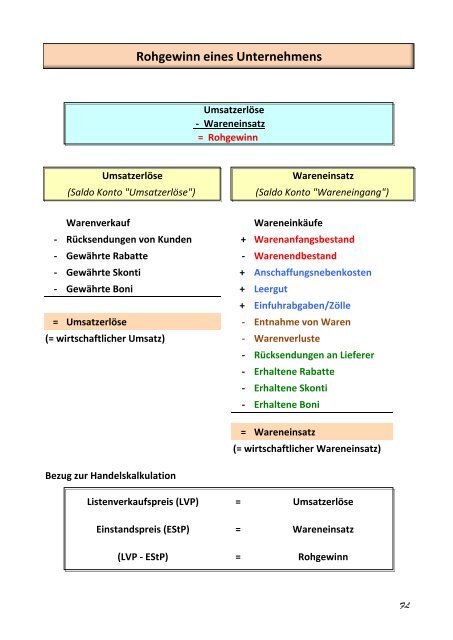

Rohgewinn eines Unternehmens

Rohgewinn eines Unternehmens

Rohgewinn eines Unternehmens

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Umsatzerlöse<br />

(Saldo Konto "Umsatzerlöse")<br />

Warenverkauf Wareneinkäufe<br />

- Rücksendungen von Kunden + Warenanfangsbestand<br />

- Gewährte Rabatte - Warenendbestand<br />

- Gewährte Skonti + Anschaffungsnebenkosten<br />

- Gewährte Boni + Leergut<br />

+ Einfuhrabgaben/Zölle<br />

= Umsatzerlöse - Entnahme von Waren<br />

(= wirtschaftlicher Umsatz) - Warenverluste<br />

Bezug zur Handelskalkulation<br />

<strong>Rohgewinn</strong> <strong>eines</strong> <strong>Unternehmens</strong><br />

Umsatzerlöse<br />

- Wareneinsatz<br />

= <strong>Rohgewinn</strong><br />

- Rücksendungen an Lieferer<br />

- Erhaltene Rabatte<br />

- Erhaltene Skonti<br />

- Erhaltene Boni<br />

= Wareneinsatz<br />

Wareneinsatz<br />

(Saldo Konto "Wareneingang")<br />

(= wirtschaftlicher Wareneinsatz)<br />

Listenverkaufspreis (LVP) = Umsatzerlöse<br />

Einstandspreis (EStP) = Wareneinsatz<br />

(LVP - EStP) = <strong>Rohgewinn</strong><br />

FL

<strong>Rohgewinn</strong> (RohG)<br />

Unterschied zwischen Bezugspreis und Listenverkaufspreis in €<br />

Berechnungsmöglichkeiten: siehe Tabelle<br />

Listenverkaufspreis - Bezugspreis (Einstandspreis)<br />

Bezugspreis (Einstandspreis) * Kalkulationszuschlag in %<br />

Listenverkaufspreis * Handelsspanne in %<br />

Kalkulationszuschlag (KalkZ) <strong>Rohgewinn</strong>aufschlagsatz (RohGAS)<br />

Unterschied zwischen Listenverkaufspreis<br />

und Bezugspreis in % bei Vorwärtskalkulation<br />

Bezugspreis / Einstandspreis KalkZ = (Verkaufspreis - Einstandspreis) * 100<br />

+ Kalkulationszuschlag<br />

Listenverkaufspreis<br />

Einstandspreis<br />

LVP = Umsatzerlöse RohGAS = wirtschaflicher <strong>Rohgewinn</strong> * 100<br />

EStP = Wareneinsatz wirtschaftlicher Wareneinsatz<br />

(LVP-EStP) = <strong>Rohgewinn</strong><br />

Kalkulationsfaktor (KalkF)<br />

Verprobung mit steuerlichen Kennzahlen<br />

Faktor, mit dem der Bezugspreis multipliziert<br />

werden muss, um den Listenverkaufspreis zu erhalten<br />

Bezugspreis / Einstandspreis KalkF = Verkaufspreis<br />

* Kalkulationsfaktor<br />

Listenverkaufspreis<br />

Einstandspreis<br />

Kalkulationsfaktor = 1 + Kalkulationszuschlag / 100<br />

FL

Handelsspanne (HS) <strong>Rohgewinn</strong>satz (RohGS)<br />

Unterschied zwischen Listenverkaufspreis<br />

und Bezugspreis in % bei Rückwärtskalkulation<br />

-<br />

Listenverkaufspreis<br />

Handelsspanne HS = (Verkaufspreis - Einstandspreis) * 100<br />

Bezugspreis / Einstandspreis Verkaufspreis<br />

LVP = Umsatzerlöse RohGS = wirtschaflicher <strong>Rohgewinn</strong> * 100<br />

EStP = Wareneinsatz<br />

(LVP-EStP) = <strong>Rohgewinn</strong><br />

wirtschaftlicher Umsatz<br />

Wirtschaftlicher Reingewinnsatz (Umsatzrendite) (ReinGS)<br />

Wirtschaftlicher Reingewinn ist der Gewinn i.S.d. Einkommensteuergesetzes<br />

wirtschaftlicher <strong>Rohgewinn</strong> ReinGS = wirtschaflicher Reingewinn * 100<br />

- sonstige Betriebsausgaben<br />

wirtschaftlicher Reingewinn<br />

wirtschaftlicher Umsatz<br />

Umrechnungen<br />

Verprobung mit steuerlichen Kennzahlen<br />

Der <strong>Rohgewinn</strong>satz kann in den <strong>Rohgewinn</strong>aufschlagsatz umgerechnet werden:<br />

RohAGS = <strong>Rohgewinn</strong>satz * 100<br />

100 - wirtschaftlicher Umsatz<br />

Der <strong>Rohgewinn</strong>aufschlagsatz kann in den <strong>Rohgewinn</strong>satz umgerechnet werden:<br />

RohAS = <strong>Rohgewinn</strong>aufschlagsatz * 100<br />

100 + <strong>Rohgewinn</strong>aufschlagsatz<br />

FL