Transfer- und Stornobuchungen

Transfer- und Stornobuchungen

Transfer- und Stornobuchungen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

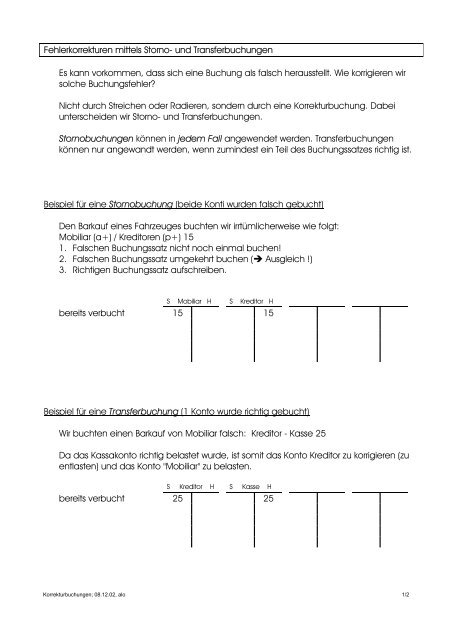

Fehlerkorrekturen mittels Storno- <strong>und</strong> <strong>Transfer</strong>buchungen<br />

Es kann vorkommen, dass sich eine Buchung als falsch herausstellt. Wie korrigieren wir<br />

solche Buchungsfehler?<br />

Nicht durch Streichen oder Radieren, sondern durch eine Korrekturbuchung. Dabei<br />

unterscheiden wir Storno- <strong>und</strong> <strong>Transfer</strong>buchungen.<br />

<strong>Stornobuchungen</strong> können in jedem Fall angewendet werden. <strong>Transfer</strong>buchungen<br />

können nur angewandt werden, wenn zumindest ein Teil des Buchungssatzes richtig ist.<br />

Beispiel für eine Stornobuchung (beide Konti wurden falsch gebucht)<br />

Den Barkauf eines Fahrzeuges buchten wir irrtümlicherweise wie folgt:<br />

Mobiliar (a+) / Kreditoren (p+) 15<br />

1. Falschen Buchungssatz nicht noch einmal buchen!<br />

2. Falschen Buchungssatz umgekehrt buchen ( Ausgleich !)<br />

3. Richtigen Buchungssatz aufschreiben.<br />

S Mobiliar H S Kreditor H<br />

bereits verbucht 15 15<br />

Beispiel für eine <strong>Transfer</strong>buchung (1 Konto wurde richtig gebucht)<br />

Wir buchten einen Barkauf von Mobiliar falsch: Kreditor - Kasse 25<br />

Da das Kassakonto richtig belastet wurde, ist somit das Konto Kreditor zu korrigieren (zu<br />

entlasten) <strong>und</strong> das Konto "Mobiliar" zu belasten.<br />

S Kreditor H S Kasse H<br />

bereits verbucht 25 25<br />

Korrekturbuchungen; 08.12.02, alo 1/2

Wie lauten die Buchungssätze zur Berichtigung falscher Buchungen?<br />

Datum Geschäftsfall Soll Haben Betrag<br />

1. Der Barkauf einer Schreibmaschine für unser<br />

Büro wurde gebucht:<br />

Mobiliar / Debitoren Fr. 1150.-<br />

2. Einen Kreditverkauf von Mobiliar von Fr. 1200.-<br />

buchten wir:<br />

Debitoren / Mobiliar Fr. 2100.-<br />

3. Eine Rabattgutschrift des Autohändlers von Fr.<br />

1500.- buchten wir:<br />

Fahrzeug / Kreditor Fr. 1500<br />

4. Die Rechnung der City-Garage für eine<br />

Reparatur am Privatwagen des<br />

Geschäftsinhabers von Fr. 360.- buchten wir<br />

irrtümlicherweise wie folgt:<br />

Fahrzeug / Debitoren<br />

Erfolgswirksame Geschäftsfälle<br />

5. Eine Zinsgutschrift der Bank buchten wir<br />

Zinsaufwand / Bank Fr. 270.-<br />

6. Die Rechnung für Büromaterialien buchten wir:<br />

Mobilien / Kreditor Fr. 1380.-<br />

7. Die von uns überwiesenen Darlehenszinsen<br />

buchten wir: Bank / Zinsertrag Fr. 650.-<br />

8. In Rechnung gestellte Versicherungsprämien<br />

auf einem Exportgeschäft, die zu unseren<br />

Lasten gehen, buchten wir irrtümlicherweise:<br />

Wareneinkauf / Kreditor Fr. 115.-<br />

9. Unsere Rechnung an Gebr. Lohner für<br />

Warenverkauf enthielt einen Additionsfehler<br />

von Fr. 80.-; wir buchten anstatt Fr. 1260.- nur<br />

Fr. 1180.-<br />

Korrekturbuchungen; 08.12.02, alo 2/2