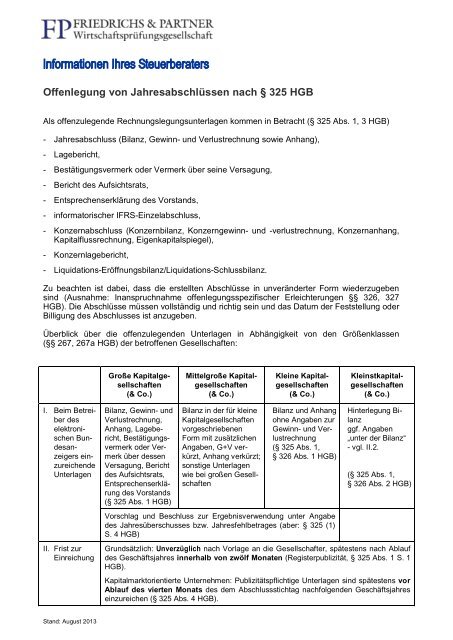

Offenlegung von Jahresabschlüssen nach § 325 HGB - Friedrichs ...

Offenlegung von Jahresabschlüssen nach § 325 HGB - Friedrichs ...

Offenlegung von Jahresabschlüssen nach § 325 HGB - Friedrichs ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Offenlegung</strong> <strong>von</strong> <strong>Jahresabschlüssen</strong> <strong>nach</strong> <strong>§</strong> <strong>325</strong> <strong>HGB</strong><br />

Als offenzulegende Rechnungslegungsunterlagen kommen in Betracht (<strong>§</strong> <strong>325</strong> Abs. 1, 3 <strong>HGB</strong>)<br />

- Jahresabschluss (Bilanz, Gewinn- und Verlustrechnung sowie Anhang),<br />

- Lagebericht,<br />

- Bestätigungsvermerk oder Vermerk über seine Versagung,<br />

- Bericht des Aufsichtsrats,<br />

- Entsprechenserklärung des Vorstands,<br />

- informatorischer IFRS-Einzelabschluss,<br />

- Konzernabschluss (Konzernbilanz, Konzerngewinn- und -verlustrechnung, Konzernanhang,<br />

Kapitalflussrechnung, Eigenkapitalspiegel),<br />

- Konzernlagebericht,<br />

- Liquidations-Eröffnungsbilanz/Liquidations-Schlussbilanz.<br />

Zu beachten ist dabei, dass die erstellten Abschlüsse in unveränderter Form wiederzugeben<br />

sind (Ausnahme: Inanspruchnahme offenlegungsspezifischer Erleichterungen <strong>§</strong><strong>§</strong> 326, 327<br />

<strong>HGB</strong>). Die Abschlüsse müssen vollständig und richtig sein und das Datum der Feststellung oder<br />

Billigung des Abschlusses ist anzugeben.<br />

Überblick über die offenzulegenden Unterlagen in Abhängigkeit <strong>von</strong> den Größenklassen<br />

(<strong>§</strong><strong>§</strong> 267, 267a <strong>HGB</strong>) der betroffenen Gesellschaften:<br />

Große Kapitalgesellschaften<br />

(& Co.)<br />

Mittelgroße Kapitalgesellschaften<br />

(& Co.)<br />

Kleine Kapitalgesellschaften<br />

(& Co.)<br />

Kleinstkapitalgesellschaften<br />

(& Co.)<br />

I. Beim Betreiber<br />

des<br />

elektronischen<br />

Bundesanzeigers<br />

einzureichende<br />

Unterlagen<br />

II. Frist zur<br />

Einreichung<br />

Bilanz, Gewinn- und<br />

Verlustrechnung,<br />

Anhang, Lagebericht,<br />

Bestätigungsvermerk<br />

oder Vermerk<br />

über dessen<br />

Versagung, Bericht<br />

des Aufsichtsrats,<br />

Entsprechenserklärung<br />

des Vorstands<br />

(<strong>§</strong> <strong>325</strong> Abs. 1 <strong>HGB</strong>)<br />

Bilanz in der für kleine<br />

Kapitalgesellschaften<br />

vorgeschriebenen<br />

Form mit zusätzlichen<br />

Angaben, G+V verkürzt,<br />

Anhang verkürzt;<br />

sonstige Unterlagen<br />

wie bei großen Gesellschaften<br />

Bilanz und Anhang<br />

ohne Angaben zur<br />

Gewinn- und Verlustrechnung<br />

(<strong>§</strong> <strong>325</strong> Abs. 1,<br />

<strong>§</strong> 326 Abs. 1 <strong>HGB</strong>)<br />

Vorschlag und Beschluss zur Ergebnisverwendung unter Angabe<br />

des Jahresüberschusses bzw. Jahresfehlbetrages (aber: <strong>§</strong> <strong>325</strong> (1)<br />

S. 4 <strong>HGB</strong>)<br />

Hinterlegung Bilanz<br />

ggf. Angaben<br />

„unter der Bilanz“<br />

- vgl. II.2.<br />

(<strong>§</strong> <strong>325</strong> Abs. 1,<br />

<strong>§</strong> 326 Abs. 2 <strong>HGB</strong>)<br />

Grundsätzlich: Unverzüglich <strong>nach</strong> Vorlage an die Gesellschafter, spätestens <strong>nach</strong> Ablauf<br />

des Geschäftsjahres innerhalb <strong>von</strong> zwölf Monaten (Registerpublizität, <strong>§</strong> <strong>325</strong> Abs. 1 S. 1<br />

<strong>HGB</strong>).<br />

Kapitalmarktorientierte Unternehmen: Publizitätspflichtige Unterlagen sind spätestens vor<br />

Ablauf des vierten Monats des dem Abschlussstichtag <strong>nach</strong>folgenden Geschäftsjahres<br />

einzureichen (<strong>§</strong> <strong>325</strong> Abs. 4 <strong>HGB</strong>).<br />

Stand: August 2013

Seite 2<br />

I. Verstöße gegen die Einreichungs- und <strong>Offenlegung</strong>spflichten<br />

Amtsermittlungsgrundatz. Ein Ordnungsgeldverfahren wird <strong>von</strong> Amts wegen betrieben. Hierzu<br />

gibt es eine Prüfungspflicht des Betreibers des elektronischen Bundesanzeigers (Bundesanzeiger<br />

Verlags-gesellschaft mbH) bezüglich der ordnungsgemäßen <strong>Offenlegung</strong> (<strong>§</strong> 329 <strong>HGB</strong>). Für<br />

die Ahndung <strong>von</strong> Verstößen durch Verhängung eines Ordnungsgeldes ist das Bundesamt für<br />

Justiz zuständig (<strong>§</strong> 335 <strong>HGB</strong>).<br />

Ermittlungsverfahren. Zunächst prüft der Betreiber des elektronischen Bundesanzeigers (Bundesanzeiger<br />

Verlagsgesellschaft mbH), ob die einzureichenden Unterlagen fristgerecht und<br />

vollständig (z.B. Lagebericht oder Bestätigungsvermerk) eingereicht worden sind.<br />

Gibt die Prüfung Anlass zu der Annahme, dass <strong>von</strong> der Größe der Gesellschaft abhängige Erleichterungen<br />

nicht hätten in Anspruch genommen werden dürfen, so kann der Betreiber vom<br />

publizitätspflichtigen Unternehmen innerhalb einer angemessenen Frist die Mitteilung der Umsatzerlöse<br />

und der durchschnittlichen Zahl der Arbeitnehmer verlangen. Unterlässt die Gesellschaft<br />

die fristgemäße Mitteilung, so gelten die Erleichterungen bei der <strong>Offenlegung</strong> als zu<br />

Unrecht in Anspruch genommen (<strong>§</strong> 329 Abs. 2 <strong>HGB</strong>).<br />

Werden die offen zu legenden Unterlagen nicht fristgemäß oder unvollständig eingereicht, unterrichtet<br />

der Betreiber das Bundesamt für Justiz (<strong>§</strong> 329 Abs. 4 <strong>HGB</strong>) und das Ordnungsgeldverfahren<br />

wird eingeleitet. Der Gesetzgeber verspricht sich dadurch Auswirkungen auf die Qualität.<br />

Ordnungsgeldverfahren (<strong>§</strong> 335 Abs. 3 bis 5 <strong>HGB</strong>): Zunächst wird das Ordnungsgeld unter Setzung<br />

einer Frist <strong>von</strong> sechs Wochen angedroht. Bereits mit der Androhung <strong>von</strong> Ordnungsgeld<br />

(gegen den gesetzlichen Vertreter der Gesellschaft (Geschäftsführer, Vorstand) und alternativ<br />

auch gegen die Gesellschaft selbst) werden dem oder den Beteiligten die Verfahrenskosten<br />

(50 €) auferlegt. Nach fruchtlosem Fristablauf wird das Ordnungsgeld (2.500 bis 25.000 €) festgesetzt;<br />

gleichzeitig wird die frühere Verfügung unter Androhung eines erneuten Ordnungsgeldes<br />

zuzüglich weiterer Verfahrenskosten wiederholt.<br />

II. Entlastung für Kleinstkapitalgesellschaften<br />

Mit dem Kleinstkapitalgesellschaften-Bilanzrechtsänderungsgesetz (MicroBilG) wurden die Vorgaben<br />

der Micro-Richtlinie (2012/6/EU) in nationales Recht umgesetzt. Für Kleinstkapitalgesellschaften<br />

und Kleinstkapitalgesellschaften & Co. wurden umfangreiche Erleichterungen geschaffen.<br />

1. Wann liegt eine Kleinstkapitalgesellschaft vor?<br />

Eine Kleinstkapitalgesellschaft i. S. d. MicroBilG liegt vor, wenn die betreffende Gesellschaft an<br />

zwei aufeinanderfolgenden Bilanzstichtagen zwei der drei <strong>nach</strong>stehenden Merkmale nicht überschreitet:<br />

• 350.000 EUR Bilanzsumme<br />

• 700.000 EUR Umsatzerlöse<br />

• im Jahresdurchschnitt 10 Arbeitnehmer<br />

Es ist nicht erforderlich, dass an beiden Bilanzstichtagen die gleichen Größenklassen nicht<br />

überschritten werden.<br />

Stand: August 2013

Seite 3<br />

2. Welche Erleichterungen wurden eingeführt?<br />

Folgende Erleichterungen gelten für Kleinstkapitalgesellschaften:<br />

• Verzicht auf die Aufstellung eines Anhangs (<strong>§</strong> 264 Abs. 1 Satz 5 <strong>HGB</strong>), wenn Angaben zu den<br />

Haftungsverhältnissen i.S.d. <strong>§</strong><strong>§</strong> 251, 268 Abs. 7 <strong>HGB</strong> und zu den Vorschüssen und Krediten<br />

an Mitglieder der Geschäftsführung (<strong>§</strong> 285 Nr. 9c <strong>HGB</strong>) unterhalb der Bilanz gemacht werden<br />

Im Falle einer AG bzw. KGaA ist auch <strong>§</strong> 160 Abs. 1 Satz 1 Nr. 2 AktG zu beachten.<br />

• Aufstellung einer vereinfachten Bilanz (nur die Buchstabenpositionen)<br />

• Verkürzte Darstellung der Gewinn- und Verlustrechnung mit acht Zeilen<br />

3. Wie ist die <strong>Offenlegung</strong> zukünftig vorzunehmen?<br />

Für Kleinstkapitalgesellschaften ist es ausreichend, zur Erfüllung ihrer handelsrechtlichen <strong>Offenlegung</strong>spflichten,<br />

nur noch eine Hinterlegung der Bilanz beim Unternehmensregister in elektronischer<br />

Form vorzunehmen. Eine Veröffentlichung des Jahresabschlusses im Bundesanzeiger<br />

ist dann nicht mehr notwendig.<br />

Eine Einsichtnahme in die hinterlegten Bilanzen ist für Dritte nur noch auf Antrag möglich und<br />

zudem kostenpflichtig.<br />

4. Ab wann gelten die Erleichterungen?<br />

Da die betreffenden Kleinstkapitalgesellschaften <strong>von</strong> den durch das MicroBilG vorgesehenen<br />

Erleichterungen möglichst schnell profitieren sollen, gelten die wesentlichen Regelungen des<br />

MicroBilG erstmals bereits für das Geschäftsjahr, das zum 31. Dezember 2012 endet.<br />

5. Welche Auswirkungen entstehen für die Praxis?<br />

Den Erleichterungen stehen derzeit praktische Anforderungen entgegen. So bedürfen die steuerliche<br />

Buchführung und bspw. die Erstellung der E-Bilanz weiterhin einer gewissen Detailtiefe.<br />

Zudem werden Banken wie bisher aussagekräftige Jahresabschlussinformationen anfordern,<br />

sodass Kleinstkapitalgesellschaften unter Umständen nicht alle vorgesehenen Erleichterungen<br />

des MicroBilG auch in der Praxis umsetzen können.<br />

FRIEDRICHS & PARTNER<br />

Wirtschaftsprüfungsgesellschaft<br />

Wagenstieg 8<br />

37077 Göttingen<br />

Tel.: 0551/38350-0<br />

Fax: 0551/38350-49<br />

E-Mail: info@fp-goettingen.de<br />

www.fp-goettingen.de<br />

Stand: August 2013