Rechnungswesen Durchlaufende Posten richtig buchen ... - azubee

Rechnungswesen Durchlaufende Posten richtig buchen ... - azubee

Rechnungswesen Durchlaufende Posten richtig buchen ... - azubee

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

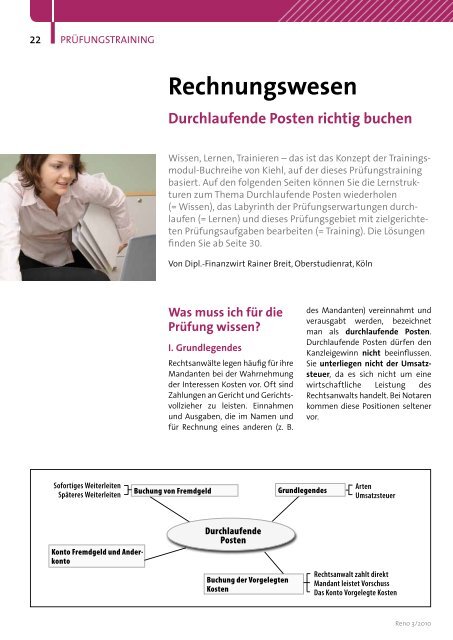

22<br />

Prüfungstraining<br />

Sofortiges Weiterleiten<br />

Späteres Weiterleiten<br />

Konto Fremdgeld und Anderkonto<br />

<strong>Rechnungswesen</strong><br />

<strong>Durchlaufende</strong> <strong>Posten</strong> <strong>richtig</strong> <strong>buchen</strong><br />

Wissen, Lernen, Trainieren – das ist das Konzept der Trainingsmodul-Buchreihe<br />

von Kiehl, auf der dieses Prüfungstraining<br />

basiert. Auf den folgenden Seiten können Sie die Lernstrukturen<br />

zum Thema <strong>Durchlaufende</strong> <strong>Posten</strong> wiederholen<br />

(= Wissen), das Labyrinth der Prüfungserwartungen durchlaufen<br />

(= Lernen) und dieses Prüfungsgebiet mit zielgerichteten<br />

Prüfungsaufgaben bearbeiten (= Training). Die Lösungen<br />

finden Sie ab Seite 30.<br />

Von Dipl.-Finanzwirt Rainer Breit, Oberstudienrat, Köln<br />

Was muss ich für die<br />

Prüfung wissen?<br />

I. Grundlegendes<br />

Rechtsanwälte legen häufig für ihre<br />

Mandanten bei der Wahrnehmung<br />

der Interessen Kosten vor. Oft sind<br />

Zahlungen an Gericht und Gerichtsvollzieher<br />

zu leisten. Einnahmen<br />

und Ausgaben, die im Namen und<br />

für Rechnung eines anderen (z. B.<br />

Buchung von Fremdgeld Grundlegendes<br />

<strong>Durchlaufende</strong><br />

<strong>Posten</strong><br />

Buchung der Vorgelegten<br />

Kosten<br />

des Mandanten) vereinnahmt und<br />

verausgabt werden, bezeichnet<br />

man als durchlaufende <strong>Posten</strong>.<br />

<strong>Durchlaufende</strong> <strong>Posten</strong> dürfen den<br />

Kanzleigewinn nicht beeinflussen.<br />

Sie unterliegen nicht der Umsatzsteuer,<br />

da es sich nicht um eine<br />

wirtschaftliche Leistung des<br />

Rechtsanwalts handelt. Bei Notaren<br />

kommen diese Positionen seltener<br />

vor.<br />

Arten<br />

Umsatzsteuer<br />

Rechtsanwalt zahlt direkt<br />

Mandant leistet Vorschuss<br />

Das Konto Vorgelegte Kosten<br />

Reno 3/2010

Die folgenden Ausgaben tätigt der<br />

Rechtsanwalt im Namen und Auftrag<br />

seiner Mandanten.<br />

Gerichtsgebühren:<br />

• für Mahnverfahren<br />

• für Klage- und Scheidungsverfahren<br />

• Erstattungen für verauslagte Entgelte<br />

wie Telefax und Telefon<br />

• Gebühren bei Zustellung durch Zustellungsurkunde<br />

• Sachverständigengebühren<br />

• Zeugenauslagen<br />

Gerichtsvollziehergebühren:<br />

• für Pfändungen, Zustellungen<br />

• Verhaftungen, zwangsweise<br />

Vorführungen<br />

• Auslagenerstattungen<br />

Umsatzsteuerlich sind öffentliche Gebühren,<br />

bei denen der Rechtsanwalt<br />

selbst Kostenschuldner ist (z. B. Abrufen<br />

von elektronischen Registerauszügen)<br />

auch dann kein durchlaufender<br />

<strong>Posten</strong>, wenn diese dem Mandanten<br />

gesondert in Rechnung gestellt werden<br />

(Bundesfinanzhof v. 04.06.2007,<br />

vgl. Abschn. 149 Abs. 6 und Abschn.<br />

152 UStR).<br />

Reno 3/2010<br />

Hinweis<br />

II. Buchung der Vorgelegten<br />

Kos ten<br />

Die Buchung der Vorgelegten Kosten<br />

erfolgt auf einem gesonderten<br />

Konto. Die Besonderheit dieser Konten<br />

liegt darin, dass sie sowohl die<br />

Funktion eines Aktiven als auch eines<br />

Passiven Bestandskontos haben<br />

können (Durchgangskonto). Ursache<br />

hierfür sind zwei unterschiedlich<br />

mögliche Geschäftsvorfälle:<br />

„Erst zahlt der Rechtsanwalt!“<br />

Aktives Bestandkonto ist das Konto<br />

dann, wenn der Rechtsanwalt Kosten<br />

vorgelegt und diese von seinem<br />

Auftraggeber zurückverlangt hat.<br />

Mit der Kostenvorlage entsteht eine<br />

Forderung des Rechtsanwalts gegen<br />

seinen Mandanten und damit ein<br />

Vermögensposten.<br />

Soll Vorgelegte Kosten Haben<br />

Kostenvorlage<br />

durch Rechtsanwalt<br />

Weiterleitung der von Mandanten<br />

vorgelegten Kosten durch Rechtsanwalt<br />

„Erst zahlt der Mandant!“<br />

Passives Bestandskonto ist das Konto<br />

dann, wenn der Mandant für vorzulegende<br />

Kosten und Gebühren<br />

einen Vorschuss auf das Konto des<br />

Rechtsanwalts einzahlt. Durch den<br />

Geldeingang auf das Bankkonto<br />

oder die Kasse entsteht eine Schuld<br />

des Rechtsanwalts gegen seinen<br />

Mandanten.<br />

Folgende Geschäftsvorfälle lassen<br />

sich bei dem Problem Vorlage von<br />

Kosten feststellen:<br />

„Erst zahlt der Rechtsanwalt!“<br />

1. Der Rechtsanwalt zahlt die Gebühren<br />

direkt an das Gericht<br />

oder den Gerichtsvollzieher.<br />

2.a Der Mandant erstattet danach<br />

die vorgelegten Kosten an den<br />

Rechtsanwalt oder<br />

2.b die vorgelegten Kosten erhält<br />

der Rechtsanwalt endgültig<br />

nicht mehr vom Mandanten zurück.<br />

„Erst zahlt der Mandant!“<br />

1. Vorauszahlung der Gebühren<br />

durch den Mandanten an den<br />

Rechtsanwalt<br />

23<br />

Kostenvorlage<br />

durch Mandanten<br />

Erstattung der vom Rechtsanwalt<br />

vorgelegten Kosten durch Mandanten<br />

Uneinbringlich gewordene Kostenvorlage<br />

des Rechtsanwalts

24<br />

Prüfungstraining<br />

Zahlung direkt durch den<br />

Rechtsanwalt an das Gericht oder<br />

Gerichtsvollzieher<br />

Buchung Direkte Zahlung SOLL HABEN<br />

Vorgelegte<br />

Kosten<br />

E<br />

an Kasse<br />

(Bank)<br />

E<br />

Erstattung vorgelegter Kosten<br />

durch den Mandanten<br />

Buchung Erstattung SOLL HABEN<br />

Kasse<br />

(Bank)<br />

E<br />

an Vorgelegte<br />

Kosten<br />

oder<br />

E<br />

Endgültiger Verlust<br />

der vorgelegten Kosten<br />

Buchung Betriebsausgabe SOLL HABEN<br />

AVK E<br />

an Vorgelegte<br />

Kosten<br />

E<br />

Die Buchung der Vorgelegten Kosten im Überblick<br />

2. Weiterleitung an das Gericht<br />

oder den Gerichtsvollzieher<br />

durch den Rechtsanwalt (Ein<br />

Vorfall wie unter 2.b oben ist<br />

hier wegen der Vorleistung des<br />

Mandanten nicht möglich.)<br />

Die zu diesen Geschäftsvorfällen<br />

passenden Musterbuchungen können<br />

dem unten stehenden Schaubild<br />

entnommen werden.<br />

Vorlage von Kosten<br />

(für Gericht, Gerichtsvollzieher)<br />

Der Abschluss des Kontos führt bei<br />

der Aufstellung der Bilanz zu einem<br />

Endbestand, der entweder eine zu<br />

bilanzierende Forderung oder eine<br />

zu bilanzierende Verbindlichkeit darstellt.<br />

Der Abschluss des Kontos führt bei<br />

der Gewinnermittlung nach § 4<br />

Abs. 3 EStG zu keiner Gewinnauswirkung.<br />

Die Auswirkungen auf den<br />

Durch den Mandanten<br />

über den Rechtsanwalt<br />

(Geldeingang Kanzlei)<br />

Buchung Geldeingang SOLL HABEN<br />

Kasse<br />

(Bank)<br />

E<br />

an Vorgelegte<br />

Kosten<br />

Weiterleitung an<br />

E<br />

Gericht, Gerichtsvollzieher<br />

durch den Rechtsanwalt<br />

Buchung Weiterleitung SOLL HABEN<br />

Vorgelegte<br />

Kosten<br />

E<br />

an Kasse<br />

(Bank)<br />

E<br />

Reno 3/2010

Gewinn haben sich ggf. bereits mit<br />

den laufenden Buchungen auf den<br />

„anderen“ Konten (z. B. AVK bei Uneinbringlichkeit<br />

der vorgelegten<br />

Kosten) ergeben.<br />

III. Fremdgeld- und Anderkonto<br />

Rechtsanwälte erhalten als Organe<br />

der Rechtspflege oftmals Geld, das<br />

nicht für sie selbst, sondern für<br />

Mandanten oder andere Dritte bestimmt<br />

ist. Der Rechtsanwalt leitet<br />

diese Beträge sofort an die Berechtigten<br />

weiter, oder er verwahrt sie<br />

im Auftrag seiner Mandantschaft.<br />

Zu den Fremdgeldern gehören z. B.<br />

• Geldbeträge aus der Beitreibung<br />

von Forderungen im Mandantenauftrag<br />

• Geldbeträge aus geschlossenen<br />

gerichtlichen oder außergerichtlichen<br />

Vergleichen<br />

• Insolvenzgelder<br />

• Nachlassverwaltungsgelder<br />

• Unterhaltsbeiträge zur Weiterleitung<br />

an Unterhaltsberechtigte<br />

• Vermögen oder Geldbeträge betreuter<br />

Personen<br />

• Versicherungsleistungen für Mandanten<br />

• Verwahrungsgelder<br />

• Zwangsvollstreckungsgelder<br />

Notare verwahren Gelder im Zusammenhang<br />

mit Grundstückskaufverträgen<br />

oder Nachlassabwicklungen.<br />

Der Rechtsanwalt darf eigenes Vermögen<br />

nicht mit Fremdgeld (fremdes Vermögen)<br />

vermischen. Zahlungseingänge<br />

sind daher entsprechend zu prüfen<br />

und durch buchhalterische Maßnahmen<br />

die Trennung sicherzustellen.<br />

Reno 3/2010<br />

Merke<br />

IV. Buchungen von Fremdgeld<br />

Das Konto Fremdgeld ist ebenfalls<br />

ein Durchgangskonto. Es stellt immer<br />

eine Schuld des Rechtsanwalts<br />

dar. Daher ist das Konto Fremdgeld<br />

ein Passives Bestandskonto und<br />

folgt daher den Buchungsregeln für<br />

Passive Bestandskonten:<br />

Anfangsbestand und Zugänge auf der<br />

Habenseite<br />

Abgänge und Endbestand auf der<br />

Sollseite<br />

Nicht immer werden auf dem Bankkonto<br />

der Kanzlei eingehende<br />

Fremdgelder direkt vom Rechtsanwalt<br />

weitergeleitet. In diesem Fall<br />

muss das Fremdgeld vom „normalen“<br />

Bankkonto der Kanzlei auf ein<br />

„besonderes“ Bankkonto, das Anderkonto,<br />

umgebucht werden. Dadurch<br />

wird die strikte Trennung von<br />

eigenem und fremdem Vermögen<br />

in der Kanzlei sichergestellt. Über<br />

dieses besondere Anderkonto darf<br />

nur der Rechtsanwalt verfügen. Das<br />

Anderkonto ist also ein Aktives Bestandskonto<br />

und folgt daher den<br />

Buchungsregeln für Aktive Bestandskonten:<br />

Anfangsbestand und Zugänge auf der<br />

Sollseite<br />

Abgänge und Endbestand auf der<br />

Habenseite<br />

Den Zusammenhang zwischen Anderkonto<br />

und Fremdgeld zeigt folgendes<br />

Kontenbild:<br />

•<br />

•<br />

Soll Anderkonto (= Aktivkonto) Haben<br />

Anfangsbestand Abgänge<br />

Zugänge Endbestand (= Saldo)<br />

Soll Fremdgeld (= Passivkonto) Haben<br />

Abgänge Anfangsbestand<br />

Endbestand (= Saldo) Zugänge<br />

25<br />

•<br />

•

26<br />

Prüfungstraining<br />

Sofort weitergeleitetes Fremdgeld<br />

durch den Rechtsanwalt<br />

Buchung Geldeingang SOLL HABEN<br />

Bank E<br />

an Fremdgeld E<br />

Buchung Sofortige Weiterleitung<br />

SOLL HABEN<br />

Fremdgeld E<br />

an Bank E<br />

Eingang von Fremdgeld<br />

auf dem Anderkonto<br />

des Rechtsanwalts<br />

Buchung Geldeingang Anderkonto<br />

SOLL HABEN<br />

Anderkonto E<br />

an Fremgeld E<br />

Buchung Spätere Weiterleitung SOLL HABEN<br />

Fremdgeld E<br />

an Anderkonto E<br />

Die Buchung des Fremdgeldes im Überblick<br />

Folgende Geschäftsvorfälle und Buchungen<br />

sind im Zusammenhang<br />

mit dem Fremdgeldeingang denkbar<br />

(vgl. Schaubilder):<br />

1. Geldeingang des Fremdgeldes auf<br />

dem „normalen“ Bankkonto (oder<br />

dem Anderkonto) der Kanzlei und<br />

2. sofortige Weiterleitung durch<br />

den Rechtsanwalt. In diesem Fall<br />

ist keine Umbuchung auf das Anderkonto<br />

erforderlich.<br />

Fremdgeld<br />

(für Mandanten oder Dritte)<br />

oder<br />

Oder<br />

1. Geldeingang des Fremdgeldes auf<br />

dem „normalen“ Bankkonto der<br />

Kanzlei und<br />

2. spätere Weiterleitung durch den<br />

Rechtsanwalt. In diesem Fall<br />

muss vorher eine Umbuchung<br />

auf das Anderkonto vorgenommen<br />

werden.<br />

Oder<br />

Späteres Weiterleiten von Fremdgeld<br />

(= Verwahrung)<br />

durch den Rechtsanwalt<br />

Eingang von Fremdgeld<br />

auf einem Geldkonto<br />

des Rechtsanwalts<br />

Buchung Geldeingang Geldkonto<br />

SOLL HABEN<br />

Bank E<br />

an Fremdgeld E<br />

Buchung Umbuchung Fremdgeld<br />

SOLL HABEN<br />

Anderkonto E<br />

an Bank E<br />

Buchung Spätere Weiterleitung SOLL HABEN<br />

Fremdgeld E<br />

an Anderkonto E<br />

Reno 3/2010

1. Geldeingang des Fremdgeldes direkt<br />

auf dem Anderkonto der<br />

Kanzlei.<br />

2. Spätere Weiterleitung durch den<br />

Rechtsanwalt. Eine Umbuchung<br />

auf das Anderkonto entfällt.<br />

In der Praxis bestehen oft die Geldeingänge<br />

aus mehreren Beträgen.<br />

So erhält ein Geldeingang in der Regel<br />

nicht nur das Fremdgeld alleine,<br />

sondern auch Honorare, Umsatzsteuer<br />

und vorgelegte Kosten. Die<br />

Aufgabe der Buchführung besteht<br />

darin, das Fremdgeld von den übrigen<br />

Beträgen zu trennen.<br />

Je nachdem, auf welchem Konto der<br />

Geldeingang erfolgt (Bankkonto oder<br />

Reno 3/2010<br />

... auf dem Anderkonto<br />

des Rechtsanwalts<br />

Trennung von fremdem<br />

und eigenem Vermögen!<br />

Anderkonto) sind entsprechende<br />

Umbuchungen vorzunehmen: Mal<br />

sind die Honorare, Umsatzsteuer<br />

und die Vorgelegten Kosten vom Anderkonto<br />

„zu entfernen“, im anderen<br />

Fall ist das Fremdgeld vom „normalen“<br />

Bankkonto „zu entfernen“ und<br />

auf das Anderkonto zu <strong>buchen</strong>.<br />

Wie dies geschieht, sehen Sie anhand<br />

des unten stehenden Schaubildes.<br />

Buchung Geldeingang Anderkonto SOLL HABEN<br />

Anderkonto E<br />

an Fremdgeld E<br />

Vorgelegte<br />

Kosten<br />

E<br />

Honorar E<br />

Umsatzsteuer E<br />

Da Fremdgeld sowohl auf dem Konto<br />

Fremdgeld als auch auf dem Anderkonto<br />

gebucht wird, müssen die<br />

Bestände und die im laufenden Jahr<br />

aufgenommenen Wertveränderungen<br />

auf den beiden Konten am Jahresende<br />

gleich sein.<br />

Eingang von Fremdgeld<br />

zusammen mit anderen Beträgen<br />

(Vorgelegte Kosten, Honorar und Umsatzsteuer)<br />

...<br />

oder<br />

Buchung Umbuchung Honorar u.<br />

Umsatzsteuer auf das Geldkonto<br />

SOLL HABEN<br />

Bank E<br />

an Anderkonto E<br />

Geldeingang in der Kanzlei – so wird gebucht!<br />

... auf einem Geldkonto<br />

des Rechtsanwalts<br />

Buchung Geldeingang Geldkonto SOLL HABEN<br />

Bank E<br />

an Fremdgeld E<br />

Vorgelegte<br />

Kosten<br />

E<br />

Honorar E<br />

Umsatzsteuer E<br />

Trennung von fremdem<br />

und eigenem Vermögen!<br />

Buchung Umbuchung Fremdgeld<br />

auf das Anderkonto<br />

SOLL HABEN<br />

Anderkonto E<br />

an Bank E<br />

27

28<br />

Prüfungstraining<br />

E<br />

Welcher Geschäftsvorfall<br />

verbirgt sich hinter dem<br />

Buchungssatz?<br />

D<br />

Wird das Geld direkt oder<br />

später weitergeleitet?<br />

Was erwartet mich in der Prüfung?<br />

1. Aufgabe<br />

A<br />

Bezahlt der Rechtsanwalt die vorgelegten<br />

Kosten aus eigenen Geldmitteln<br />

oder aus dem bereits überwiesenen<br />

Geld des Mandanten?<br />

Aufgabenstellungen<br />

C<br />

Welcher Geschäftsvorfall gehört zu folgenden Buchungssätzen? Tragen Sie<br />

ein.<br />

B<br />

Buchungssatz Geschäftsvorfall<br />

Kasse an Vorgelegte Kosten<br />

Anderkonto an Bank<br />

Vorgelegte Kosten an Bank<br />

Bank an Fremdgeld<br />

Fremdgeld an Bank<br />

Anderkonto an Fremdgeld<br />

Vorgelegte Kosten<br />

Honorare<br />

Umsatzsteuer<br />

Fremdgeld an Anderkonto<br />

Anderkonto an Fremdgeld<br />

Bürokosten an Vorgelegte Kosten<br />

Erfolgt die Überweisung<br />

von Fremdgeld auf das<br />

Anderkonto oder das Geldkonto?<br />

Erhält der Rechtsanwalt<br />

Fremdgeld zusammen mit<br />

anderen Beträgen überwiesen?<br />

Reno 3/2010

2. Aufgabe<br />

Buchen Sie die folgenden Geschäftsvorfälle (Nettomethode).<br />

Beleg Nr. Geschäftsvorfall<br />

1 In Sachen Rau ./. Schwall reichen wir Klage ein und zahlen bar die erfor<br />

derlichen Gerichtskosten und Zustellungsgebühren 720,00 €.<br />

2 Bankabbuchung von Gerichtsvollzieherkosten in der<br />

Zwangsvollstreckungssache Grau gegen Schlamm 89,00 €<br />

3 Rau (Nr. 1) erstattet die vorgelegten Kosten per Bank 720,00 €.<br />

4 Mandant Eisenhart zahlt den Kostenvorschuss durch Postbanküberweisung<br />

300,00 €.<br />

5 Mandant Grau erstattet die Kosten zu Nr. 2 durch Banküberweisung<br />

89,00 €.<br />

6 Rechtsanwalt Ralph Veller legt in einer Angelegenheit seines<br />

Mandanten Karl Nase Kosten beim Einwohnermeldeamt bar vor<br />

200,00 €.<br />

7 Nase ist zahlungsunfähig geworden; die vorgelegten Kosten sind uneinbringlich<br />

200,00 €.<br />

8 Völlig überraschend zahlt Nase 2 Jahre später einen Teilbetrag, bar<br />

150,00 €.<br />

9 Eisenharts Vorschuss (Nr. 4) wird an die Gerichtskasse bar weitergeleitet<br />

300,00 €.<br />

10 Gerichtskostenvorschuss, bar 500,00 €<br />

11 Mandant Sahne überweist durch Banküberweisung Gebühren und<br />

Auslagen 2.600,00 €.<br />

4. Aufgabe<br />

Laufende Buchungen, Vorgelegte Kosten und Fremdgeld:<br />

Buchen Sie die folgenden Geschäftsvorfälle (Nettomethode)!<br />

Reno 3/2010<br />

3. Aufgabe<br />

29<br />

Buchen Sie die folgenden Geschäftsvorfälle<br />

(Nettomethode)!<br />

a) Der Beklagte überweist 5.630,50 €<br />

auf ein Anderkonto. Darin enthalten<br />

sind der Forderungsbetrag<br />

über 4.500,00 € sowie 1.130,50 €<br />

Honorar einschließlich 19 % Umsatzsteuer.<br />

b) Die nicht für den Mandanten bestimmten<br />

Beträge werden auf<br />

das Bankkonto umgebucht.<br />

c) Der für den Mandanten bestimmte<br />

Betrag wird an diesen überwiesen.<br />

Beleg Nr. Geschäftsvorfälle<br />

1 Barabhebung von der Bank 2.000,00 €<br />

2 Kauf eines EDVNetzwerkes (Server) durch Banküberweisung unter Abzug von 3 % Skonto;<br />

Nettolistenpreis (Grundausstattung) 38.000,00 €<br />

Einweisungskosten für Bedienungspersonal 1.000,00 €<br />

Installationsarbeiten 2.500,00 €<br />

Zwischensumme 41.500,00 €<br />

./. 5 % Rabatt 2.075,00 €<br />

Zuzüglich 19 % Umsatzsteuer<br />

Abzüglich 3 % Skonto<br />

3 Barzahlung für Gerichtskosten 1.000,00 €<br />

4 Banküberweisung für Gehälter 6.000,00 €<br />

5 Mandant zahlt Honorar durch Bank:<br />

Nettohonorar: 7.650,00 € zuzüglich 19 % Umsatzsteuer.<br />

6 Rechnung für Büromaterial wird bar bezahlt, einschl. 19 % Umsatzsteuer 184,00 €.<br />

7 Vorgelegte Kosten sind uneinbringlich 160,00 €.<br />

8 Bankgutschrift für Fremdgeld zur Weiterleitung an unseren Mandanten 3.000,00 €<br />

9 Mandant erhält zu viel gezahltes Honorar durch Postgiroüberweisung zurück (Bruttobetrag) 690,00 €.<br />

10 In Sachen Mut ./. Maler zahlt der Rechtsanwalt die Gerichtskosten und Zustellgebühren 1.200,00 €.<br />

11 Mandant Mut zahlt die vorgelegten Gerichtskosten durch Bank 1.200,00 €.<br />

12 Weiterleitung des Fremdgeldes (Nr. 8) durch Banküberweisung 3.000,00 €

30<br />

Prüfungstraining<br />

5. Aufgabe<br />

Der Kontoauszug von Rechtsanwalt<br />

Erwin Gluffgke enthält eine Gutschrift<br />

aufgrund eines Verrechnungsschecks,<br />

den der Mandant an<br />

die Kanzlei geschickt hat. Der Gesamtbetrag<br />

teilt sich auf folgende<br />

Positionen auf:<br />

• Verauslagte Kosten 140,00 €<br />

Lösungen<br />

1. Aufgabe<br />

• Gebühren und <strong>Posten</strong>tgelte<br />

(netto) 1.569,00 €<br />

• Umsatzsteuer 19 %<br />

• Unterhalt für die geschiedene Ehefrau<br />

1.900,00 €<br />

Buchen Sie diesen Vorgang!<br />

Buchungssatz Geschäftsvorfall<br />

Kasse an Vorgelegte Kosten Barerstattung der Vorgelegten Kosten durch<br />

den Mandanten<br />

Anderkonto an Bank Umbuchung des Fremdgeldes auf das Anderkonto<br />

bei späterer Weiterleitung<br />

Vorgelegte Kosten an Bank Rechtsanwalt zahlt für Mandant Gebühren<br />

direkt an Gericht oder Gerichtsvollzieher.<br />

Bank an Fremdgeld Geldeingang auf dem „normalen“ Bankkonto<br />

Fremdgeld an Bank Sofortige Weiterleitung von Fremdgeld<br />

Anderkonto an Fremdgeld<br />

Vorgelegte Kosten<br />

Honorare<br />

Umsatzsteuer<br />

Geldeingang von Fremdgeld mit anderen Beträgen<br />

Fremdgeld an Anderkonto Spätere Weiterleitung von Fremdgeld<br />

Anderkonto an Fremdgeld Geldeingang auf dem Anderkonto<br />

Bürokosten an Vorgelegte Kosten Vorgelegte Kosten sind uneinbringlich.<br />

2. Aufgabe<br />

Beleg<br />

Nr.<br />

Buchungstext SOLL HABEN<br />

1 Vorgelegte Kosten 720,00 €<br />

an Kasse 720,00 €<br />

2 Vorgelegte Kosten 89,00 €<br />

an Bank 89,00 €<br />

3 Bank 720,00 €<br />

an Vorgelegte Kosten 720,00 €<br />

4 Postbank 300,00 €<br />

an Vorgelegte Kosten 300,00 €<br />

5 Bank 89,00 €<br />

an Vorgelegte Kosten 89,00 €<br />

Reno 3/2010

6 Vorgelegte Kosten 200,00 €<br />

Reno 3/2010<br />

an Kasse 200,00 €<br />

7 AVK 200,00 €<br />

an Vorgelegte Kosten 200,00 €<br />

8 Kasse 150,00 €<br />

an Honorare 150,00 €<br />

9 Vorgelegte Kosten 300,00 €<br />

an Kasse 300,00 €<br />

10 Vorgelegte Kosten 500,00 €<br />

an Kasse 500,00 €<br />

11 Bank 2.600,00 €<br />

3. Aufgabe<br />

an Honorare<br />

Umsatzsteuer<br />

a) Anderkonto 5.630,50 an Fremdgeld 4.500,00<br />

Honorar 950,00<br />

Umsatzsteuer 180,50<br />

b) Bank 1.130,50 an Anderkonto 1.130,50<br />

c) Fremdgeld 4.500,00 an Anderkonto 4.500,00<br />

4. Aufgabe<br />

2.184,87 €<br />

415,13 €<br />

Beleg<br />

Nr.<br />

Buchungstext SOLL HABEN<br />

1 Kasse 2.000,00 €<br />

an Bank 2.000,00 €<br />

2 Praxisausstattung 38.242,25 €<br />

Vorsteuer 7.266,03 €<br />

an Bank 45.508,28 €<br />

3 Vorgelegte Kosten 1.000,00 €<br />

an Kasse 1.000,00 €<br />

4 Personalkosten 6.000,00 €<br />

an Bank 6.000,00 €<br />

5 Bank 9.103,50 €<br />

an Honorar 7.650,00 €<br />

USt 1.453,50 €<br />

6 AVK 154,62 €<br />

Vorsteuer 29,38 €<br />

an Kasse 184,00 €<br />

7 AVK 160,00 €<br />

an Vorgelegte Kosten 160,00 €<br />

Hinweis<br />

a) So bucht man den volllständigen<br />

Geldeingang!<br />

b) Jetzt wird „eigenes“ und „fremdes“<br />

Geld getrennt!<br />

c) Nun erhält der Mandant sein Geld!<br />

31

32<br />

Prüfungstraining<br />

8 Bank 3.000,00 €<br />

an Fremdgeld 3.000,00 €<br />

9 Honorar 579,83 €<br />

USt 110,17 €<br />

an Postbank 690,00 €<br />

10 Vorgelegte Kosten 1.200,00 €<br />

an GKK 1.200,00 €<br />

11 Bank 1.200,00 €<br />

an Vorgelegte Kosten 1.200,00 €<br />

12 Fremdgeld 3.000,00 €<br />

5. Aufgabe<br />

an Bank 3.000,00 €<br />

Buchung<br />

Buchungstext SOLL HABEN<br />

Bank an 3.907,11 €<br />

Vorgelegte Kosten 140,00 €<br />

Honorar 1.569,00 €<br />

Umsatzsteuer 298,11 €<br />

Fremdgeld 1.900,00 €<br />

Hinweis<br />

… zur 5. Aufgabe<br />

Der Geldbetrag wird insgesamt auf<br />

dem Bankkonto gebucht, die Unterhaltsleistung<br />

(1.900 €) auf dem Fremdgeldkonto<br />

erfasst. Der nächste Schritt<br />

wäre die Weiterleitung an den Berechtigten:<br />

Fremdgeld an Bank 1.900 €<br />

Reno 3/2010